Les récentes difficultés des banques Silicon Valley Bank (SVB) et Credit Suisse montrent une nouvelle fois l’importance, pour les investisseurs comme pour les autorités de surveillance, de disposer d’une information fiable pour évaluer la situation financière des établissements bancaires et leur niveau de risque.

Si la production d’information financière est précieuse sur les marchés, notamment pour les gérants de portefeuille qui ne sauraient prendre leurs décisions sans s’informer préalablement de la santé financière des émetteurs de titres, elle revêt une importance toute particulière dans le cas des banques. En effet, ces dernières jouant un rôle primordial dans le financement des économies. Les externalités négatives d’une faillite bancaire peuvent être de grande ampleur et avoir des répercussions sur l’ensemble de l’économie, comme l’a par exemple montré la crise de 2008 dont le point de départ fut la chute de la banque Lehman Brothers.

La crise peut donc prendre une dimension systémique dès lors que la taille de l’établissement concerné et l’intensité de ses connexions avec les autres institutions financières favorisent une diffusion du risque au sein du système bancaire. Alors que l’activité des analystes financiers avait jusqu’à présent surtout été envisagée par la littérature académique sous l’angle des entreprises industrielles, nos recherches récentes montrent que ceux-ci peuvent aussi jouer un rôle en matière d’évaluation du risque bancaire.

La production d’une information financière s’avère d’autant plus nécessaire dans le cas des banques que ces dernières se caractérisent par une certaine opacité. En effet, les crédits (aux entreprises notamment) étant accordés par les banques sur la base d’une information qu’elles sont les seules à connaître (on parle d’information privée ou de monopole informationnel), la véritable valeur de leurs actifs s’avère particulièrement difficile à estimer pour tout agent économique extérieur à l’établissement.

Indicateurs avancés

Les producteurs d’information que sont les analystes financiers publient le fruit de leur « recherche en investissement » sous la forme de prévisions de bénéfices par action (BPA) des sociétés qu’ils évaluent et de recommandations à l’achat (« buy » ou « strong buy ») ou à la vente (« sell » ou « strong sell ») des titres émis par ces dernières.

Les analystes dits buy-side produisent de l’information pour le compte des institutions financières par lesquelles ils sont employés. Les prévisions et recommandations des analystes sell-side, qui peuvent être affiliés à des banques d’investissement ou à des sociétés proposant des services de courtage (brokers), sont destinées à une clientèle extérieure. Il existe également une troisième catégorie d’analystes financiers, qui travaillent pour des structures indépendantes, dont l’activité consiste à proposer exclusivement des services de recherche en investissement, sans aucune prestation de courtage.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

La démarche retenue dans notre étude consiste à introduire les recommandations d’analystes dans un modèle d’alerte avancée des défauts bancaires. Ce type de modèle permet d’une part d’estimer à l’avance leur contenu informatif vis-à-vis des risques de défaillances individuelles, et d’autre part d’évaluer si un décideur politique ayant la volonté et la capacité d’intervenir pour éviter que la banque concernée ne fasse faillite aurait intérêt à intégrer ces recommandations dans le panel d’indicateurs comptables et financiers habituellement utilisés.

Nos estimations indiquent que les recommandations des analystes peuvent être considérées comme des indicateurs avancés du risque de défaillance jusqu’à un horizon de deux ans. L’étude, qui porte sur 148 banques situées dans 25 pays européens entre 2000 et 2020, se concentre sur un ensemble d’épisodes au cours desquels les institutions bancaires ont connu des difficultés, soit parce qu’elles ont fait défaut, soit parce qu’elles ont bénéficié de mesures de soutien de la part du secteur public ou privé.

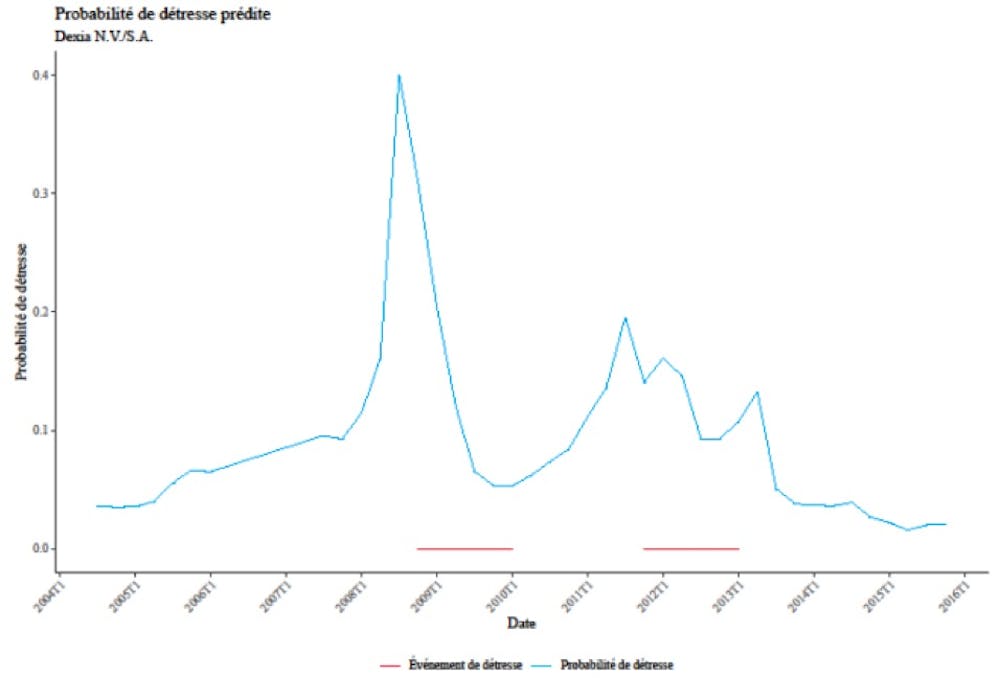

Le résultat est illustré par le graphique ci-dessous qui représente, dans le cas de Dexia, l’évolution de la probabilité de défaillance prédite par le modèle et les épisodes de détresse financière de la banque franco-belge, observés a posteriori.

Au cours du premier épisode, Dexia a fait l’objet d’une recapitalisation (le 30 septembre 2008), a bénéficié d’un dispositif de garantie étatique impliquant la Belgique, le Luxembourg et la France (entre 2008 et 2009) puis a fait l’objet d’un plan de restructuration (adopté en février 2010). La seconde période de détresse a quant à elle été marquée par une nationalisation (en octobre 2011, la banque s’appelant désormais Belfius), de nouvelles garanties accordées à la structure de défaisance Dexia Holding, puis une mise en vente par la Commission européenne (fin 2012).

Le graphique montre clairement que le modèle d’alerte incluant les recommandations d’analystes permet de prédire, plusieurs mois à l’avance, chacun de ces deux épisodes.

Dans le cas plus récent de Credit Suisse, l’évolution des recommandations formulées par les analystes financiers s’est également avérée cohérente avec la détérioration de la situation financière de l’établissement. Alors qu’à la fin de l’année 2020, le consensus des recommandations, qui peut être calculé comme une moyenne des recommandations émises par les analystes couvrant le titre Credit Suisse (en comptant 1 pour « strong buy », 2 pour « buy », 3 pour « hold », 4 pour « sell » et 5 pour « strong sell »), était de 2,31. Il s’élevait à 3,08 en mars 2022 et à 3,23 à la mi-août 2022 (pour atteindre 3,5 le 27 mars 2023) selon la base de données I/B/E/S.

On notera cependant que ces moyennes masquent une certaine hétérogénéité des recommandations d’un analyste à l’autre, ce qui reflète la difficulté à évaluer un établissement bancaire de grande taille tel que Credit Suisse.

Complexité des activités

Notre étude révèle d’ailleurs que le pouvoir de prédiction des recommandations des analystes est plus faible pour les plus grandes banques. Ce résultat s’explique par la complexité croissante de leurs activités, qui, ces dernières décennies, se sont diversifiées et se sont étendues, bien au-delà de l’octroi de prêts et de la réception des dépôts, aux opérations d’assurance ainsi qu’aux activités de marché et de banque d’investissement par exemple.

Finalement, le constat d’une faible transparence des établissements bancaires de grande taille suggère de concevoir l’information produite par les analystes financiers comme un atout supplémentaire, à mobiliser en complément, entre autres, d’un renforcement de la réglementation prudentielle appliquée aux banques de grande taille.