Dans une logique de rationalisation des coûts, les agences bancaires ferment progressivement partout en France. Selon une étude du cabinet SIA Partners, plus de 12 % d’entre elles ont fermé leurs portes depuis 2016.

Pour autant, un segment de client se retrouve délaissé, celui concerné par la fracture numérique. Selon l’Insee, l’illectronisme, qui désigne la difficulté, que rencontre une personne à utiliser les appareils numériques, touche 16,5 % de la population française et plus spécifiquement 67,2 % des personnes âgées (cf. figure ci-dessous).

Pour rester compétitives, les agences bancaires doivent donc aussi réinventer l’expérience client physique dans leur processus de transformation digitale.

La piste des robots humanoïdes

Aujourd’hui, la majorité des venues en agences sont qualifiées « à faible valeur ajoutée » : dépôt de chèque ou d’argent, information sur la CB, les plafonds de dépense, etc.

Dans le cadre d’une étude (à paraître), nous avons interrogé des directeurs d’agences de la banque de détail comme le Crédit Agricole, BNP Paribas ou encore la Société Générale.

Ils s’accordent à dire que l’addition de ces tâches à faible valeur ajoutée peut mobiliser entre 30 % et 60 % du temps d’un conseiller chaque semaine. L’enjeu ici est en conséquence d’automatiser ces actions simples et ainsi, de faire gagner du temps au conseiller qui, de son côté, pourra monter en compétences et effectuer un suivi client toujours plus qualitatif.

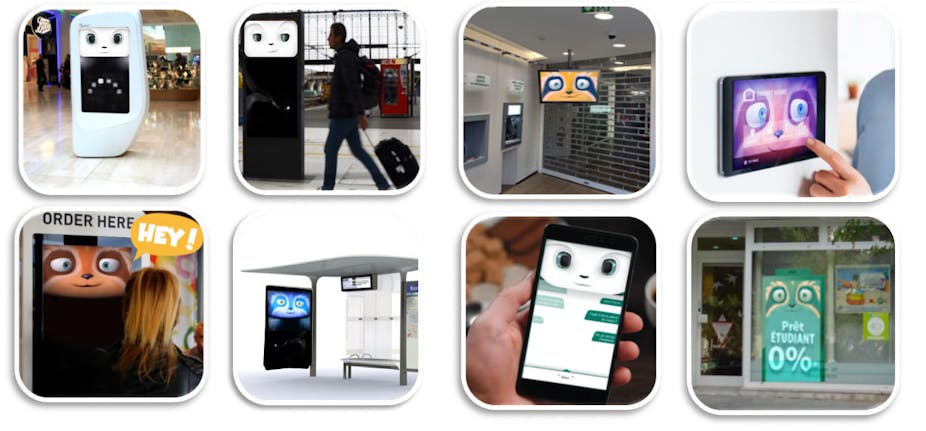

Des cette optique, les banques sont entrées dans une phase de test de différents dispositifs. Par exemple, Leenby, un robot humanoïde a intégré l’agence Crédit agricole Toulouse en mars 2019. Son objectif était d’accueillir les clients, les orienter, et rendre l’attente plus agréable. Le robot répondait à des questions simples comme le chatbot de l’application mobile de la banque.

Ce robot est conçu pour ressembler à un humain. Cependant, une discussion entre un robot humanoïde et un humain n’est pas aussi stimulante qu’entre deux humains, notamment d’un point de vue neuronal. Une des hypothèses pour expliquer ce phénomène est que le robot n’a pas de langage corporel ni d’expression faciale. C’est pour cela que les robots humanoïdes tels que Leenby n’ont pas eu un succès fulgurant avec un taux d’acceptabilité de seulement 20 %. Ce manque d’interaction constitue une importante barrière, et peut, in fine, rendre le client moins réceptif.

Inquiétudes sur le secret bancaire

Spoon AI est spécialisée dans la robotique sociale. Leurs fondateurs ont précédemment créé les robots humanoïdes NAO et Pepper, mais face aux problématiques d’acceptation de ces robots, ils ont développé une nouvelle génération : des visages interactifs et expressifs.

L’objectif de cette nouvelle génération d’interface est de créer de l’interaction via l’analyse et la simulation d’expressions faciales et d’émotions. Les résultats sont plutôt concluants puisqu’ils passent à un taux d’acceptation de 70 %, comparé au taux de 20 % des robots humanoïdes présentés précédemment.

Nombre des directeurs d’agences que nous avons interrogés s’accordent à dire que le visage interactif Spoon est intéressant pour effectuer des tâches basiques et redondantes du quotidien. Ce dispositif leur permettrait effectivement de gagner du temps et de se recentrer sur des problématiques plus importantes pour leurs clients.

Un tel dispositif « phygital » se doit d’intervenir en différé du conseiller : en la présence d’un conseiller, le dispositif ne sera en effet pas utilisé car les clients iront directement solliciter le conseiller. Ce dispositif pourra ainsi être positionné en dehors des horaires d’ouverture (via le sas par exemple ou derrière la vitrine de l’agence).

De plus, les tâches à faible valeur ajoutée pour le conseiller s’avèrent générer le plus souvent les moins bons taux de satisfaction client. En effet, la réponse qu’attend le client est simple mais le temps d’attente s’avère souvent trop long. Paradoxalement, ces demandes génèrent le plus d’insatisfaction client tandis que les demandes plus complexes, à forte valeur ajoutée, génèrent très souvent une haute satisfaction client. L’intérêt d’un tel dispositif est double : gain de temps et de satisfaction pour les clients et conseillers.

Cependant, les directeurs d’agences émettent également une certaine crainte quant au secret bancaire. En effet, si Spoon se trouve dans le sas d’entrée, toute personne présente peut entendre la conversation qu’il entretient avec un particulier. Car ces robots sont tactiles et vocaux. Il est simple d’échanger de vive voix avec eux. Le secteur bancaire étant un secteur plutôt confidentiel, cela pose la question de la limite du type de services que peut rendre Spoon selon son emplacement.

Vers de nouvelles agences ?

Revenons au chiffre précédemment évoqué de SIA Partners indiquant que depuis 2016, plus de 12 % des agences réparties sur le territoire français ont fermé leurs portes. Un certain nombre de territoires français dépendent de manière plus ou moins importante de l’activité bancaire d’un point de vue local. Si la tendance de fermetures d’agences continue, l’impact sur différents tissus locaux peut très rapidement devenir de plus en plus problématique pour ces territoires.

De l’autre côté de l’Atlantique, Bank of America a mené une stratégie pouvant s’avérer intéressante à observer. Comme nous l’ont expliqué des responsables que nous avons interrogés, cet enjeu de rationalisation des coûts, tout en souhaitant maintenir une forte présence sur l’ensemble de leurs territoires, les a amenés à ouvrir de petites agences entièrement automatisées. Des automates répondent aux questions et permettent de déposer des chèques, de l’argent ou tout simplement d’en retirer. Il est aussi possible d’effectuer une visioconférence avec un conseiller expert.

Les robots humanoïdes dotés de compétences conversationnelles peuvent être vus par les agences traditionnelles comme une réponse à la fracture du numérique et aux offres 100 % mobiles. Un dispositif phygital avec une interface accessible et intuitive est synonyme d’inclusion puisqu’il permet également aux 17 % des Français concernés par l’illectronisme d’accéder facilement à l’information recherchée.

Après discussions avec agences et clients, il semble pertinent d’imaginer aller plus loin avec un robot permettant de répondre directement à toutes requêtes simples ou même complexes, et en permettant la mise en relation avec un conseiller expert pour les questions les plus complexes ou personnalisées. Ce robot serait susceptible de devenir le catalyseur de ces nouvelles formes d’agence qui vont permettre de redynamiser l’ensemble des différents tissus économiques à leur propre échelle.