Le 13 mars 2020, le directeur de l’Organisation mondiale de la santé (OMS) déclarait que « l’Europe était devenue l’épicentre de l’épidémie » de Covid-19. Cette annonce, forte sur le plan sanitaire, illustrait également un changement de perspective important sur le plan économique. La question n’était plus l’exposition de l’Europe à une crise se déroulant en Chine, mais la gestion en Europe d’une crise la frappant en son cœur.

L’Italie, puis l’Espagne, la France, l’Allemagne et d’autres pays européens sont passés au stade 3 de la crise sanitaire, celui de la distanciation sociale où l’économie s’arrête. Sur le plan économique, ce n’est que le stade 1 de la crise.

Ni offre, ni demande

La chute de l’activité économique en cours apparaît désormais à tous comme une évidence. La récession à venir sera-t-elle pire que celle de 2008-09 ? Il est trop tôt pour le dire, mais il est en revanche urgent de réfléchir aux bonnes politiques économiques à mettre en œuvre. Avec humilité, d’abord parce que les enjeux pour nos sociétés relèvent d’abord des politiques de santé publique, ensuite parce que cette crise reste inédite.

L’histoire est bien sûr faite de « crises sanitaires » qui ont nourri l’histoire économique, de la peste noire du XIVe siècle aux crises agricoles de la fin du XIXe siècle à une époque où la France était encore un pays agricole. Mais la macroéconomie est née après, au milieu du XXe siècle, à la suite du traumatisme de la « grande dépression », et il convient d’admettre qu’elle n’a jamais accordé une place importante aux crises sanitaires. Les macroéconomistes sont davantage habitués à raisonner en matière d’offre et de demande que de virus et de confinement.

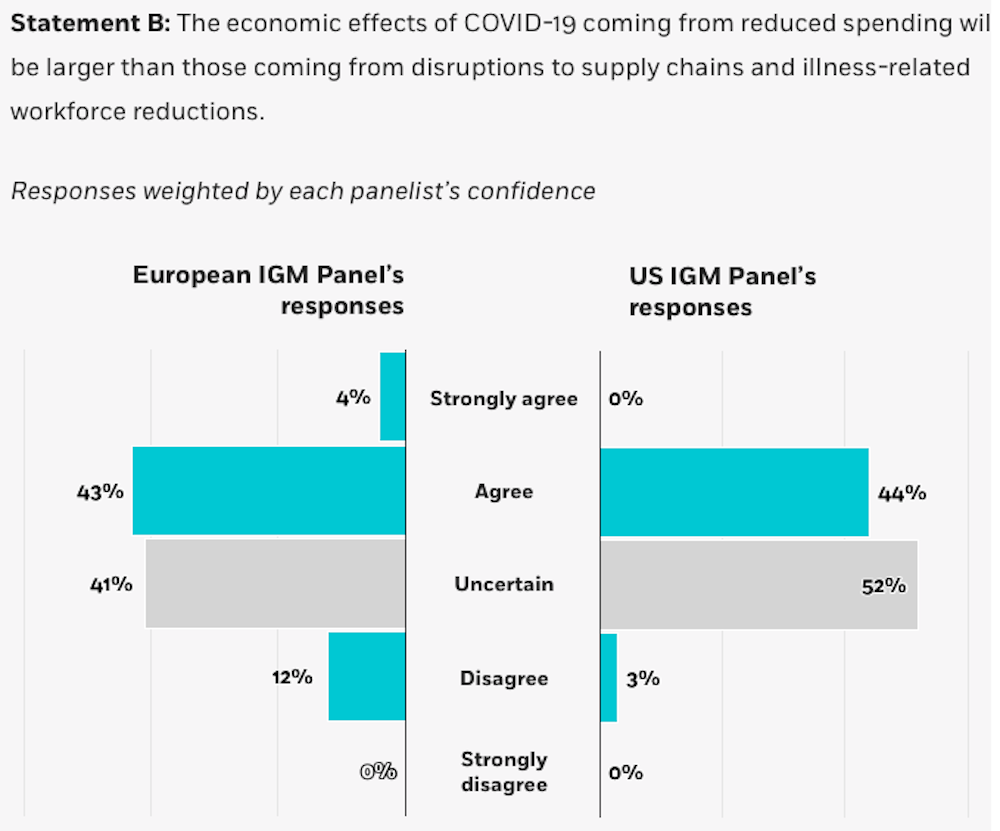

D’ailleurs, la question qui s’est rapidement posée dans les débats entre économistes est de savoir si la crise du Covid-19 était un choc d’offre ou demande. Cette question peut paraître incongrue dans le contexte actuel. Elle est néanmoins importante pour identifier les priorités des politiques économiques à mettre en œuvre.

L’activité chute-t-elle principalement parce que les entreprises n’ont pas de travailleurs (choc d’offre) ou parce que les consommateurs ne sont pas dans les commerces (choc de demande) ? 44 % d’un panel de 74 économistes penchent pour un problème de demande… mais 52 % des économistes de ce même panel sont incertains.

En effet, la crise du Covid-19 constitue à la fois un choc d’offre et de demande. Cependant, d’une manière inédite, nous n’assistons pas au traditionnel déplacement des courbes d’offre et de demande, mais à leur disparition. Lorsque les entreprises et commerces ferment, il n’y a ni offre, ni demande.

Les échanges économiques seront complètement suspendus pendant plusieurs semaines représentant des pertes irrécupérables en matière de production et de revenu : cela correspond au stade 1 de la crise économique.

Le stade 2 : une crise qui devient financière

Au stade 1, le coût de la crise correspond à l’ensemble de ces biens et services qui ne seront ni produits, ni consommés. Ce coût est inévitable, c’est le prix à payer pour lutter contre la pandémie du Covid-19. Il sera amplifié si, à cette crise économique, s’ajoute une crise financière : l’économie entrerait alors dans le stade 2 de la crise.

Or, les signes d’une crise financière en gestation sont manifestes. La plupart des places boursières ont connu des chutes historiques de leur indice. Ce dévissage frappe en premier lieu les entreprises les plus exposées à la crise économique, comme les compagnies aériennes.

Mais le principal danger n’est pas là, pas plus que sur les marchés de l’or ou du bitcoin d’ailleurs. En effet, si les économies se sont révélées résilientes aux crises boursières, comme celles de 1987 et de la bulle Internet en 2000, cela n’est pas le cas lorsque les crises financières frappent les banques et les États.

Contrairement à ce qui s’est produit lors de la crise de 2008, les banques ne sont pas aujourd’hui les premières affectées par la crise, mais elles risquent d’en être les prochaines victimes, exposées qu’elles sont à la montée des risques de défaut sur les prêts accordés aux entreprises et aux ménages, et plus généralement à la dévalorisation de leurs actifs. Les faillites dans le secteur privé risquent d’entraîner celles des banques soit parce qu’elles seront devenues insolvables, soit parce qu’elles manqueront de liquidité pour faire face à leurs obligations.

La crise risque aussi de s’étendre aux États eux-mêmes. Les craintes d’une nouvelle crise des dettes souveraines se sont d’ailleurs exprimées avec l’envolée récente de l’écart entre les taux de la dette publique italienne et allemande.

Il faut dire que la crise économique dégrade mécaniquement les comptes de l’État par le jeu des stabilisateurs économiques (les dépenses sociales augmentent en temps de crise alors que les recettes fiscales chutent). Les États doivent alors trouver des prêteurs pour financer ces nouveaux déficits publics. S’ils n’en trouvent pas, comme en Grèce en 2012, une crise de la dette souveraine se produit. La flambée des taux sur sa dette peut alors mettre l’État dans l’impossibilité de la rembourser et de faire face à ses dépenses.

Stade 1 : quels remèdes pour limiter les effets ?

Chaque entreprise sauvée, chaque emploi préservé sera utile pour redémarrer l’économie à la sortie du stade 1 de la crise économique, lorsque la crise sanitaire sera terminée. Car maintenir les revenus des ménages reste indispensable pour ne pas ajouter une crise sociale à la crise sanitaire.

La sauvegarde des entreprises et des emplois doit donc être le premier objectif des politiques économiques. Les gouvernements doivent être les premiers acteurs mobilisés pour atteindre cet objectif. En France, l’exécutif a déjà annoncé plusieurs mesures en ce sens, dont la mise en place de délais de paiement d’échéances sociales et/ou fiscales, la création de fonds d’indemnisation sectoriels ou encore la prise en charge du chômage partiel et le report de la réforme de l’assurance chômage.

Dans son allocution télévisée du 16 mars, le président de la République Emmanuel Macron a en outre assuré qu’« aucune entreprise ne sera livrée au risque de faillite ».

Il est important que l’État puisse utiliser tous les outils à sa disposition, y compris les nationalisations et les aides d’État (comme cela a été fait en 2008 pour les banques). Le fameux « whatever it takes » de Mario Draghi lorsqu’il était à la tête de la Banque centrale européenne (BCE) est d’ailleurs repris en boucle en France, par Emmanuel Macron, ou e n Allemagne, par le ministre des Finances Olaf Scholz.

Ces politiques qui socialisent les pertes de revenus des entreprises et des ménages apparaissent dans le contexte actuel d’autant plus appropriées qu’elles ne rencontrent pas le problème d’aléa moral posé par le sauvetage des banques en 2008 (dont les pertes étaient liées à leur stratégie de prises de risque).

La BCE constitue le second acteur majeur de la gestion de cette crise. Par sa politique monétaire, elle détermine les conditions d’accès aux ressources externes des entreprises et des ménages. Les premières actions de la BCE et de la Fed aux États-Unis vont dans ce sens en diminuant encore les taux d’intérêt, en offrant des liquidités supplémentaires aux banques et en annonçant des programmes massifs d’achat de titres.

L’appui des États reste également utile pour faciliter l’accès des entreprises au crédit via, en France, la banque publique d’investissement qui garantit jusqu’à 90 % des prêts bancaires accordés aux entreprises.

Avec l’Union bancaire, le rôle de la BCE ne se limite plus à la politique monétaire. La stabilité financière lui incombe aussi en tant que coordinatrice du système de supervision bancaire européen appelé mécanisme de surveillance unique. À ce titre, elle a annoncé des mesures d’allègement des contraintes de régulation prudentielles des banques leur permettant de mobiliser encore davantage de ressources, qu’elles pourront mettre à disposition des entreprises.

La Commission européenne, de son côté, dispose de faibles marges de manœuvre budgétaire qui l’empêchent d’être un acteur déterminant de la politique budgétaire au niveau européen. Elle reste néanmoins un acteur majeur de la coordination des pays européens engagés dans des politiques sanitaires et économiques encore décidées au niveau national.

Bruxelles devra naturellement lever les contraintes du pacte de stabilité qui pèsent sur les États, mais elle devra également s’assurer du respect des règles de base de l’Union européenne, notamment le principe de libre circulation dans le marché intérieur, dans un contexte de fermeture des frontières et de restrictions de la circulation de certains biens.

Comment éviter le stade 2 ?

Pour les institutions, il s’agit à présent d’empêcher l’entrée de l’économie européenne dans une nouvelle crise bancaire et des dettes souveraines en espérant que le système européen de supervision financière mis en place après les graves dysfonctionnements constatés lors des crises de 2008 et 2012 soit à la hauteur des évènements.

En application des nouvelles règles prudentielles de l’Union bancaire, les banques disposent d’importants fonds propres et de réserves de liquidité leur permettant de tenir en période de crise et, pour les plus grandes d’entre elles, la supervision de la BCE permet une surveillance globale et homogène des risques bancaires dans la zone euro.

Cela signifie qu’en cas de difficultés, les décisions stratégiques sur l’avenir des banques concernées seront prises au niveau européen, dans le cadre du mécanisme de résolution unique, et non plus au niveau national comme par le passé, avec un fonds de soutien également européen (même s’il est encore incomplet), le fonds de résolution unique.

Plus que les banques, ce sont les États qui seront en première ligne. Première frappée par la crise sanitaire du Covid-19 en Europe, l’Italie avait échappé à la crise des dettes souveraines de 2012 mais reste depuis une source d’inquiétude compte tenu de la taille de sa dette publique et de ses fragilités économiques et financières.

Les institutions européennes se sont dotées d’un nouvel outil pour faire face à la crise : le Mécanisme de stabilité européen (MES). Celui-ci permet de lever d’importants fonds à destination d’un État ou d’une grande institution financière à travers plusieurs dispositifs (ligne de crédits, achats de titre, etc.) sous réserve d’un accord programmatique. À l’image des prêts accordés par le Fonds monétaire international (FMI), un accord sur la politique à suivre entre l’emprunteur et le MSE est en effet nécessaire pour l’octroi du crédit. Cet accord politique est aussi une des conditions pour engager le programme d’achats massifs de dette publique par la BCE (appelé les « outright monetary transactions »).

La solidarité européenne et la bonne coordination de ses États et institutions vont donc rapidement devenir indispensables pour éviter le stade 2 d’une crise financière susceptible de pousser l’Europe dans un nouveau stade, le stade 3 : celui d’une crise politique majeure.