La crise sanitaire que nous traversons alerte nombre d’économistes sur la conduite à tenir en termes de politiques européennes et des outils à mobiliser afin d’éviter les erreurs passées. Dans ce contexte, les interrogations sur un éventuel recours à l’hélicoptère monétaire (helicopter money), théorisé dans les travaux de l’économiste libéral américain Milton Friedman en 1970, émergent.

{kind=link}

Le concept de l’hélicoptère monétaire se rapporte à la distribution aux ménages ou aux entreprises de monnaie directement créée par la banque centrale, sans aucune contrepartie.

Il s’agit d’un levier qui n’a jamais été mobilisé jusqu’à présent et, si cette option n’a jamais été aussi discutée dans le débat économique, c’est que les crises offrent l’opportunité d’expérimenter des outils économiques. D’ailleurs, les recours aux différents outils utilisés ces 10 dernières années étaient eux aussi impensables jusqu’à l’irruption des différentes crises !

2010 : La solidarité européenne à inventer

Retour en arrière : en 2010, cette crise avait mis en lumière les failles de l’Union européenne dans lesquelles les marchés financiers s’étaient engouffrés en spéculant sur les dettes des États les plus fragiles, mettant à mal la stabilité de l’Europe et jusqu’à sa propre existence.

En effet, si le traité de Lisbonne interdisait l’aide financière entre pays de l’Union pour des raisons évidentes de stabilité politique, la Banque centrale européenne (BCE) ne pouvait pas non plus en contrepartie racheter des titres de dettes aux pays.

Son objectif unique, écrit dans sa constitution, étant la maîtrise de l’inflation, la BCE n’avait pas à intervenir pour soutenir la croissance économique – comme le peut par opposition la FED.

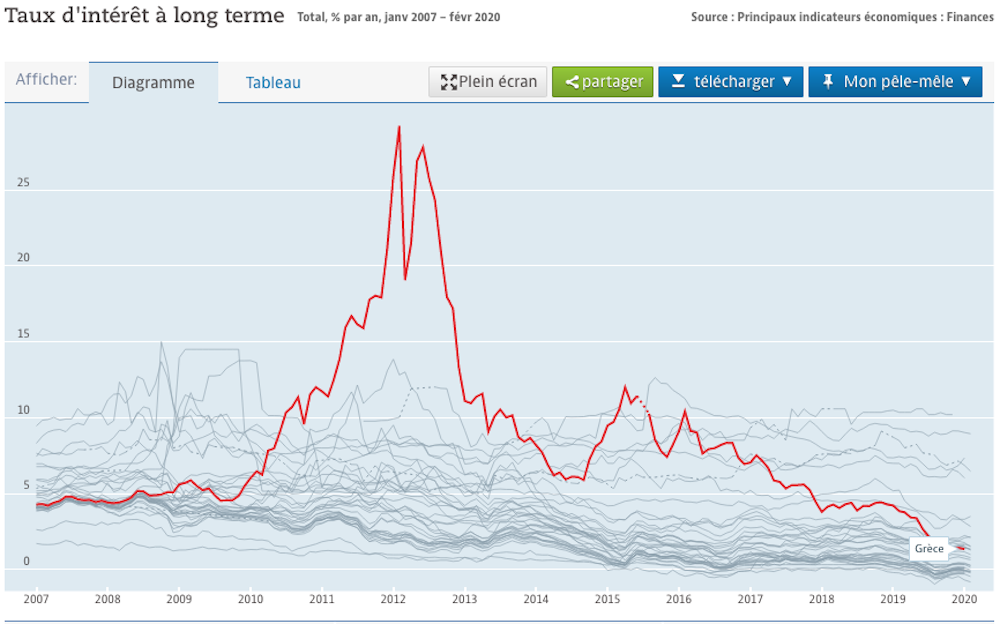

Enfin, l’Europe n’empruntant pas alors en son nom propre, certains États membres se voyaient tomber dans les abîmes de la dette publique, enfoncés par les agences de notation et des taux d’intérêt devenus insoutenables. La Grèce, au plus fort de la crise, empruntait de quoi se financer sur les marchés à un taux supérieur à 25 %.

L’Europe avait réagi, tardivement certes. Parmi les actions mises en œuvre, la BCE, sous la direction de Mario Draghi, lançait en 2015 l’usage d’une politique monétaire dite de « quantitative easing » (assouplissement quantitatif) qui consiste en un rachat massif de dettes publiques et privées. En abaissant son taux d’intérêt directeur à 0 et en rachetant des titres de dettes, elle soutint la reprise de l’activité économique.

L’UE créait par ailleurs le Mécanisme européen de stabilité (MES) qui disposent désormais de plusieurs outils. Ce MES peut, à des taux d’intérêt plus faibles que sur le marché, accorder des prêts à un État en difficulté, acheter des obligations des États membres bénéficiaires ou encore fournir des prêts pour assurer la recapitalisation d’établissements financiers tels que les banques.

Il peut également, en cas de risque d’endettement trop important, octroyer une assistance financière à titre de précaution, à condition d’accepter des mesures d’austérité sévères propres à assainir la situation du pays demandeur, et mises en œuvre par la célèbre Troïka constituée de la banque centrale européenne, de la Commission européenne et du Fonds monétaire international.

2020 : une crise pas comme les autres

La situation actuelle est d’une ampleur inédite. Brutale et exogène, la crise économique qui se profile n’est pas le fait d’États imprudents en matière de finances publiques, même si les budgets régulièrement réduits sont sans aucun doute à considérer aussi comme ayant un rapport de cause à effet en France.

Mais ces mesures annoncées pourraient ne pas s’avérer suffisantes. D’abord, la consommation des ménages pourrait demeurer insuffisante face à l’incertitude propre aux montants de dette créés par les plans d’aide des États. Les particuliers pourraient se mettre à redouter la mise en place, une fois la crise sanitaire passée, d’impôt « conoravirus » pour compenser l’excès de dépenses publiques. Il s’agit là de l’effet d’éviction théorisé par les économistes.

Ensuite, et cela même avec des taux maintenus très bas, les banques commerciales pourraient ne pas octroyer de crédits, le chômage et le ralentissement de la production ne créant pas des conditions favorables à la demande et à l’offre d’emprunts.

Enfin, notons que les politiques de QE ont surtout contribué à gonfler le prix des actifs ces dernières années, avec un effet très limité sur l’économie réelle.

Si la distribution de liquidités aux entreprises et aux ménages prévue par la relance du QE annoncée par la BCE pouvait se heurter aux banques commerciales, l’hélicoptère monétaire stimulerait lui directement la demande. Concrètement, la monnaie serait distribuée par les banques centrales à destination des entreprises et des ménages, sans reprise ou compensation à attendre, via la mise à disposition de bons d’achat pour tous les citoyens ou de distribution de crédit gratuit.

C’est un peu ce qui avait été pratiqué à destination des banques commerciales en 2012, lorsque la BCE a finalement consenti à ouvrir les vannes des liquidités et agit comme prêteur en dernier ressort. Elle garantissait elle-même la circulation du crédit en prêtant quasi gratuitement de l’argent aux établissements qui n’en avaient plus. Or, la crise actuelle ne touche pas seulement le secteur bancaire, mais l’économie dans sa globalité. D’où le regain d’intérêt actuel pour l’hélicoptère monétaire.

Évidemment, l’hélicoptère monétaire a ses limites, comme toutes les actions de politiques économiques : si malgré la distribution de liquidités, l’épargne se substitue à la consommation et l’investissement, l’économie restera en panne. Si en revanche la consommation et l’investissement reprennent de plus belle, le spectre de l’inflation pourrait apparaître… Tout est une question d’équilibre !