Les entreprises multinationales sont, par essence, susceptibles de manipuler la localisation comptable de leur activité. Elles peuvent donc répartir leurs profits entre les différentes juridictions fiscales dans lesquelles elles ont des filiales. Plusieurs instruments peuvent être utilisés à cette fin : la manipulation des prix de transfert sur les transactions entre filiales d’un même groupe (échanges de biens ou de services), ou encore la localisation de dettes ou d’actifs générant des revenus au sein du groupe (brevets, marques, dette, etc.). Quelles qu’elles soient, ces pratiques d’évitement fiscal affectent les profits déclarés par les multinationales dans les différents pays. En conséquence, elles génèrent artificiellement des flux internationaux de dividendes entre filiales et maisons mères, des pays à faible fiscalité vers ceux à fiscalité élevée.

Elles biaisent donc les statistiques officielles sur les échanges de chaque pays avec le reste du monde : les balances des paiements nationales, mais aussi et surtout les revenus des investissements directs à l’étranger (IDE), qui mesurent les revenus liés à l’activité des multinationales nationales à l’étranger. Autrement dit, les paradis fiscaux redessinent la carte mondiale des profits des multinationales bien au-delà de leur importance économique, étant donné l’ampleur de l’évitement fiscal international.

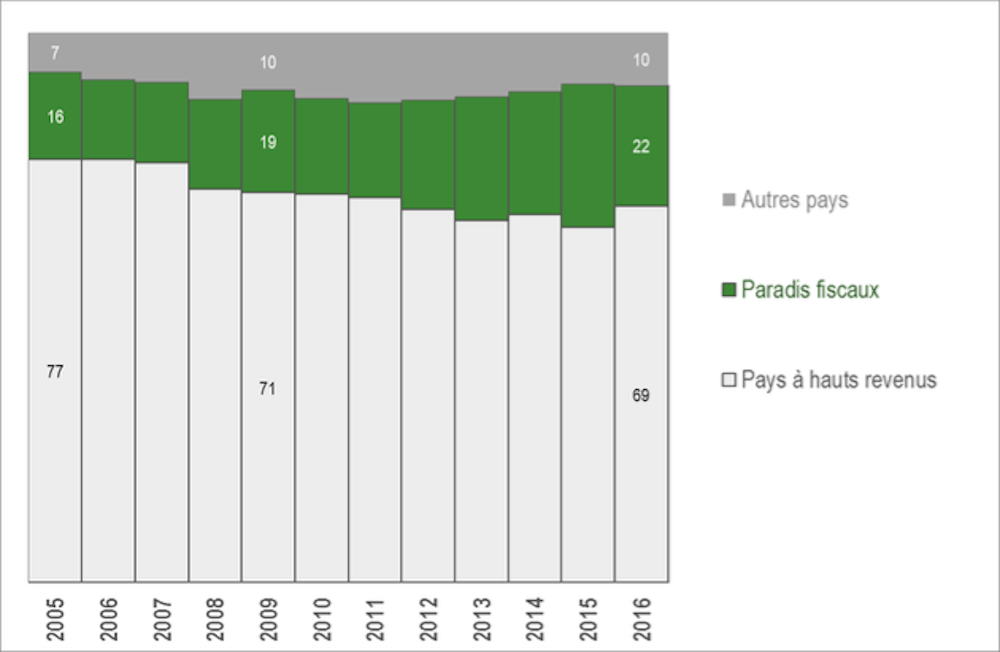

Les paradis fiscaux : une part disproportionnée des flux de revenus d’IDE

Nous retenons ici la liste de paradis fiscaux proposée par Hines et Rice en 1994, liste où figurent des pays comme l’Irlande, le Luxembourg, la Suisse, Chypre, Hong Kong, Macao, ainsi qu’une myriade de petites îles du Pacifique et de l’Atlantique. Cet ensemble de pays ne pèse que 2,6 % du PIB mondial en 2016. Il apparaît pourtant central dans la localisation des revenus des multinationales : 22 % des flux de revenus d’IDE dans le monde étaient en provenance, ou à destination, d’un paradis fiscal en 2016 (voir graphique 1, où les flux dont il est question représentent la moyenne des crédits et des débits des revenus d’IDE). C’est donc plus d’un cinquième des flux mondiaux de revenus des multinationales qui passent par un paradis fiscal, soit près de 10 fois plus que ce que la taille économique de ces pays impliquerait !

Le rôle des paradis fiscaux semble par ailleurs s’accroître au cours du temps, puisque leur part a augmenté de cinq points entre 2005 et 2016, au détriment de celle des pays à hauts revenus (au sens de la classification établie par la Banque mondiale). Hors pays à hauts revenus, la part du groupe des paradis fiscaux dans les flux moyens de revenus d’IDE dépasse l’ensemble des autres zones, et notamment les grands émergents.

Forts excédents sur le poste des revenus de prêts intra-groupe

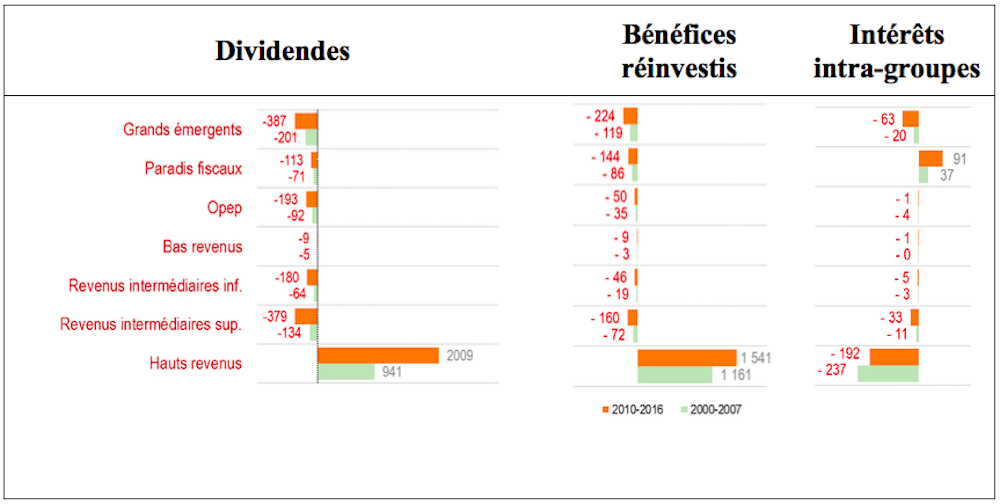

Les profits des multinationales réalisés à l’étranger, enregistrés dans la balance des paiements sous le poste des revenus d’IDE, revêtent plusieurs formes. Ils peuvent être distribués, réinvestis ou remboursés au titre des prêts que les maisons mères consentent à leurs filiales (ou l’inverse). Au sein des revenus d’IDE, les intérêts intra-groupe apparaissent clairement comme une spécialité des paradis fiscaux. C’est ce que montre le graphique 2, qui représente les soldes (crédits moins débits) de revenus d’IDE par sous-catégorie. Les paradis fiscaux sont ainsi le seul groupe de pays à présenter un surplus du poste des intérêts intra-groupe, les deux autres postes des revenus d’IDE – dividendes et bénéfices réinvestis – étant déficitaires.

L’image des paradis fiscaux rendue par les statistiques de revenus d’IDE est cohérente avec des stratégies d’évitement fiscal des multinationales. Les prêts consentis par les sièges sociaux, localisés dans les paradis fiscaux, aux filiales du groupe, localisées dans des pays à fiscalité élevée, permettent de réduire la facture fiscale en raison de la déduction des intérêts d’emprunt. Intérêts que l’on retrouve au crédit des balances courantes des paradis fiscaux au titre des intérêts intra-groupe.

Ces revenus, ajoutés à ceux générés par la localisation d’autres actifs intangibles (brevets, marques), ou encore à la manipulation des prix de transfert, génèrent des bénéfices comptables pour les multinationales dans les paradis fiscaux. Ces bénéfices sont ensuite transférés à leurs maisons mères dans les pays à hauts revenus, sous la forme de dividendes ou de bénéfices réinvestis. Les pays à hauts revenus perçoivent ainsi plus de revenus-actions (dividendes et bénéfices réinvestis) qu’ils n’en versent au reste du monde, là où les paradis fiscaux sont déficitaires.

La place disproportionnée des paradis fiscaux dans les profits des multinationales révèle bien l’ampleur de l’évitement fiscal qui apparaît dans les statistiques officielles de balance des paiements. Ces faits stylisés rejoignent et confirment les résultats établis sur la base des statistiques de compte nationaux : l’économiste français Gabriel Zucman estime ainsi que 40 % des profits seraient détournés vers les paradis fiscaux chaque année.