Les délits d’initiés tels que les affaires Enron aux États-Unis et Pechiney-Triangle en France contribuent à alimenter le débat autour du fonctionnement des marchés financiers et du rôle de l’information dans la réalisation des transactions financières.

Mais, contrairement à ce que l’on pourrait penser, toutes les transactions d’initiés ne sont pas illégales. En effet, une transaction d’initié est une transaction réalisée sur le titre d’une entreprise par une personne qui est employée par celle-ci. Les autorités de contrôle des marchés financiers, et notamment l’Autorité des marchés financiers (AMF) en France, supervisent ces transactions afin que les initiés n’utilisent pas d’informations sensibles, dont eux seuls disposent, à des fins d’enrichissement personnel.

Le monde scientifique s’est souvent penché sur la question de la performance des transactions d’initiés. Deux questions notamment alimentent les débats : les initiés parviennent-ils à battre le marché ? Par ailleurs, est-il possible pour un investisseur externe à l’entreprise de répliquer leur performance ?

Ce sont précisément ces deux questions qui sont adressées dans une récente étude menée à l’IÉSEG School of Management et publiée dans The International Review of Law and Economics en mars dernier.

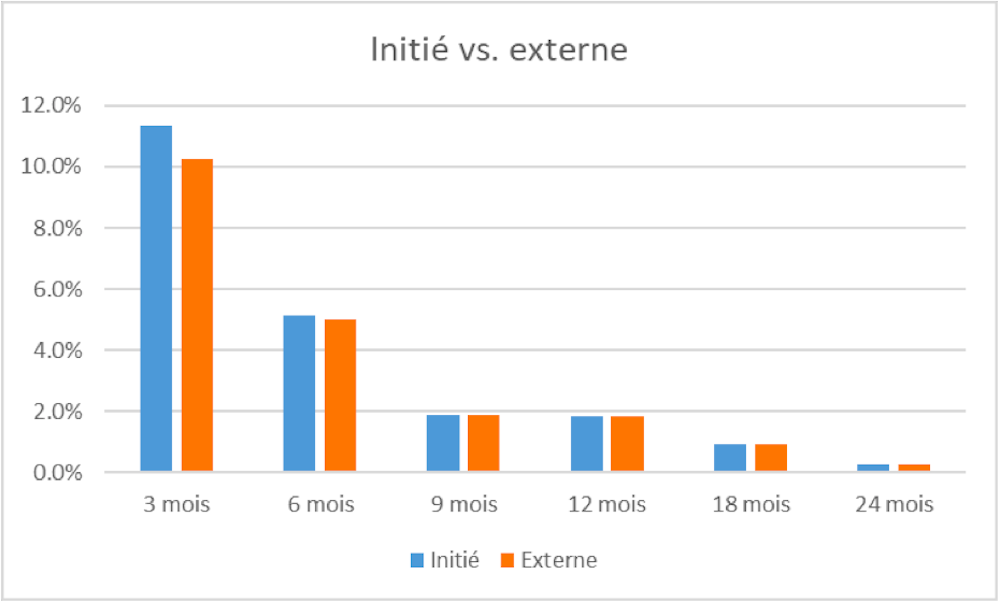

Selon l’article, un investisseur externe à l’entreprise peut répliquer, de manière significative, la performance des transactions d’initiés en considérant des périodes de conservation des titres de trois, six, neuf, douze, dix-huit et vingt-quatre mois.

Par ailleurs, la performance des initiés et des investisseurs externes qui répliquent leurs transactions reste statistiquement et significativement supérieure à la performance globale du marché pour les périodes de conservation des titres de maximum un an.

L’horizon temporel, un facteur significatif

Cette recherche, réalisée sur les 120 entreprises du SBF 120, l’indice composé des 120 plus grandes capitalisations boursières de l’Hexagone, est la première à analyser le marché des plus grosses capitalisations boursières françaises. Comme c’est souvent le cas dans la littérature existante, l’étude se focalise sur les transactions d’achat (au nombre de 1044 sur une période s’étendant de janvier 2011 à décembre 2017).

En effet, à la différence des transactions de vente, elles sont soumises à peu de biais. Comme le mentionnent les auteurs, mille et une raisons peuvent pousser le détenteur d’un actif financier à le vendre, le besoin urgent de capital restant l’exemple le plus fréquent. En revanche, les transactions d’achat, elles, sont plus directement associées à l’investissement.

Leurs analyses indiquent que le rendement supplémentaire moyen annualisé d’un initié lors de ses transactions d’achat par rapport au marché cible est de 11,3 %, 5,2 %, 1,9 %, 1,8 %, 0,9 % et 0,3 %, respectivement pour les périodes de conservation de l’actif de trois, six, neuf, douze, dix-huit et vingt-quatre mois. Le rendement annualisé correspond au rendement annuel qu’on obtiendrait si on observait un rendement mensuel identique pendant 12 mois consécutifs.

L’investisseur externe à l’entreprise qui traque les transactions d’initiés et achète dans un délai de cinq jours parvient à répliquer leur performance dans la vaste majorité des cas. Les tests statistiques démontrent que les initiés comme les externes font mieux que le marché sur des horizons de placement inférieurs à l’année.

En outre, les différences de performance entre les deux groupes ne sont pas statistiquement significatives pour l’ensemble des périodes.

Le contenu informationnel inclus dans ces transactions d’initiés est donc profitable à court terme. Suivre les transactions d’initiés dans le but de générer une surperformance peut donc s’avérer être une stratégie payante, du moins à courte échéance.

Qu’en est-il de l’investisseur lambda ?

L’étude se penche aussi sur la question de la surperformance des initiés par rapport à l’investisseur lambda. Cent investisseurs lambda ont été simulés dans la base de données : ils achètent le même nombre de fois et la même quantité que les initiés, mais à des dates différentes. L’idée est donc de tester si les initiés bénéficient d’informations supplémentaires leur permettant d’améliorer le timing de leurs transactions, en comparaison aux cent autres investisseurs « naïfs ».

Les résultats suggèrent que la performance des initiés diffère fortement en fonction des entreprises, sans pour autant identifier de ligne directrice majeure.

À titre d’exemple, les initiés ont une performance inférieure aux investisseurs aléatoirement simulés dans 100 % des cas pour BNP Paribas alors que c’est l’opposé pour Axa SA où les initiés battent les investisseurs simulés dans tous les cas.

Cette comparaison est une première piste dans le but d’identifier les déterminants potentiels de la surperformance : a priori, soit le secteur d’appartenance n’aurait qu’un impact négligeable soit le secteur financier comporte des entreprises dont les activités sont trop différentes pour être assimilées.

L’étude présente aussi des statistiques du pourcentage d’entreprises pour lesquelles les initiés sont significativement battus, pour chaque période considérée. Les résultats indiquent des chiffres autour des 50 %, soit approximativement une sur deux.

Ce résultat laisse songeur. Ainsi, des recherches plus approfondies concernant les déterminants de la performance des initiés dans leurs transactions pour compte propre s’avèrent nécessaires.

Comme le suggèrent les données de l’étude, cette performance varie d’un titre à l’autre. Il convient donc d’analyser les facteurs propres à chaque firme susceptibles d’impacter le rendement des initiés.

Une étude complémentaire est en cours sur ce sujet. Elle a pour objectif d’investiguer quelles variables affectent la performance des initiés. Les variables candidates incluent notamment les secteurs, les informations du bilan, le profit, ou encore la capitalisation boursière.