Le Directeur parlementaire du budget (DPB) a récemment publié une analyse qui met à jour l’impact de la pandémie de Covid-19 sur l’économie canadienne. Le DPB prévoit que le déficit budgétaire fédéral sera de 252 milliards de dollars en 2020-2021, contre 25 milliards de dollars en 2019-2020.

Un tel déficit représenterait 12,7 % du produit intérieur brut (PIB) canadien. En comparaison, le DPB prévoit un déficit de 1,1 % pour l’année fiscale qui s’est terminée à la fin mars.

L’augmentation du déficit est principalement causée par la baisse des recettes fiscales résultant de la récession induite par les mesures de confinement et les dépenses extraordinaires adoptées par le gouvernement fédéral pour soutenir l’économie et gérer la pandémie.

Alors, d’où vient l’argent pour toutes ces dépenses supplémentaires ?

Avec les recettes fiscales en baisse, la seule option à l’heure actuelle est l’emprunt. Mais qui peut prêter au gouvernement des sommes aussi importantes ? À quel prix ? De plus, le gouvernement fédéral va-t-il devoir augmenter les impôts et réduire les dépenses régulières une fois la crise de la Covid-19 terminée pour rembourser les sommes empruntées ?

Le coût pour les contribuables devrait être minime

La bonne nouvelle est que le coût pour les contribuables et les bénéficiaires des services gouvernementaux devrait être minime. Les Canadiens n’ont pas à craindre des années d’austérité de la part de leur gouvernement fédéral une fois la pandémie passée.

Les institutions financières nationales et étrangères (banques, compagnies d’assurances, régimes de retraite et autres fonds d’investissement) et les grandes entreprises sont les principaux prêteurs du gouvernement fédéral. Elles le font en achetant des obligations (essentiellement des titres de créance ) où l’emprunteur paie aux prêteurs ou aux investisseurs un taux d’intérêt sur une période de temps auprès du gouvernement fédéral.

La demande et l’offre déterminent les taux d’intérêt que le gouvernement paie aux investisseurs sur les obligations qu’il émet. S’il y a une forte demande par rapport à l’offre, les taux d’intérêt sont bas. Si la demande est faible, les taux d’intérêt sont élevés.

Dans le contexte actuel, nous nous attendrions à ce que la demande d’obligations du gouvernement du Canada soit faible et l’offre élevée. Comme l’économie est en récession à cause de la pandémie, les institutions financières et la plupart des grandes entreprises subissent des pertes importantes. Elles n’ont donc pas beaucoup de liquidités disponibles pour acheter l’énorme quantité d’obligations que le gouvernement fédéral va émettre pour financer tous les programmes d’urgence prévus pour gérer la crise de la Covid-19. En conséquence, le gouvernement devrait payer des taux d’intérêt élevés pour attirer les investisseurs.

Les taux d’intérêt ont baissé

La réalité est cependant le contraire. Les taux d’intérêt sur les obligations du gouvernement du Canada ont considérablement baissé au cours des deux derniers mois. Les Canadiens peuvent remercier la Banque du Canada pour cette heureuse tournure des événements. Les mesures sans précédent adoptées par la banque centrale pour soutenir l’économie et les marchés financiers pendant la crise de la Covid-19 ont fait baisser le coût de l’emprunt.

L’une de ces mesures est le programme d’achat de titres du gouvernement du Canada, par lequel la Banque du Canada achète au moins 5 milliards de dollars d’obligations du gouvernement fédéral par semaine sur le marché secondaire (auprès d’institutions financières et de sociétés), par opposition à l’achat direct auprès du gouvernement (le marché primaire).

Ce faisant, la Banque du Canada a indirectement fait augmenter la demande d’obligations émises par le gouvernement fédéral. Mais, en fait, c’est tout comme si elle prêtait directement au gouvernement à des taux d’intérêt très bas.

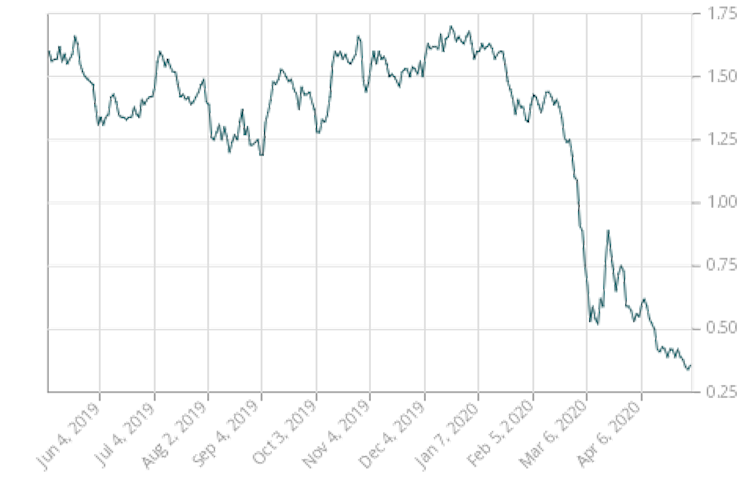

En conséquence, le coût d’emprunt du gouvernement fédéral est maintenant inférieur à ce qu’il était il y a quelques mois. Par exemple, il en coûte actuellement 0,35 cent au gouvernement pour chaque dollar qu’il emprunte pendant trois à cinq ans. En février, il payait entre 1,25 et 1,75 cent par dollar emprunté pour la même période.

Cela signifie que le coût annuel d’emprunt du déficit prévu pour l’an prochain ne serait que de 882 millions de dollars, contre les 3,8 milliards de dollars qu’il en aurait coûté sans les interventions de la Banque du Canada. Une telle somme n’ajouterait que 0,04 % du PIB aux futurs déficits annuels du gouvernement fédéral, ce qui peut être facilement absorbé sans augmenter les impôts ou réduire les dépenses de programmes à l’avenir.

Mais qu’en est-il du remboursement des 252 milliards de dollars en endettement supplémentaire ? Est-ce que cela nécessitera d’augmenter les impôts et de réduire les dépenses dans un avenir prévisible ? Pas nécessairement.

La dette sera reconduite

En supposant que les revenus et les dépenses du gouvernement fédéral et l’économie canadienne reviennent à la normale lorsque la pandémie sera terminée, Ottawa devrait être en mesure de rembourser sa dette future en émettant de nouvelles obligations à des taux d’intérêt raisonnables.

En d’autres termes, tant que les investisseurs sont disposés à acheter les obligations du gouvernement, ce dernier peut alors en émettre de nouvelles pour rembourser les anciennes qui arrivent à échéance. La dette est ainsi reconduite à son échéance et, ainsi, jamais effectivement remboursée. De plus, si l’économie croît plus vite que le déficit, le ratio de la dette par rapport au PIB diminue, comme il l’a fait au cours de la dernière décennie.

Les Canadiens ne devraient donc pas avoir à souffrir deux fois de la pandémie : d’abord en étant confinés et puis en payant des impôts plus élevés et/ou en subissant des compressions dans les programmes du gouvernement fédéral.

Au lieu de cela, ils devraient remercier le gouvernement fédéral d’avoir, à peu de frais pour les finances publiques futures du pays, réduit tant que possible les dommages économiques et sociaux causés par le confinement. Ils devraient également remercier la Banque du Canada et son gouverneur sortant, Stephen Poloz, d’avoir rendu cela possible.