Avec l’émergence des investissements socialement responsables, les entreprises, dans leur stratégie d’investissement et de croissance, accordent une place de plus en plus importante aux critères extrafinanciers appelés aussi critères ESG (environnemental, social et de gouvernance). Ces critères font désormais partie intégrante de toute politique managériale.

Sans prétendre à l’exhaustivité, les recherches antérieures montrent que les entreprises qui ont une bonne performance extrafinancière sont plus aptes à réaliser des profits, à attirer les salariés les plus talentueux, et à instaurer un bon climat social garant de la pérennité de l’entreprise.

Une gouvernance de plus en plus partenariale

Pour ce qui est des critères de gouvernance, la régulation du mode de fonctionnement du conseil d’administration n’a ainsi cessé d’évoluer ces dernières années. Celle-ci contraint davantage les entreprises à une plus grande diversité des membres du conseil d’administration, qui intègrent notamment de plus en plus de salariés.

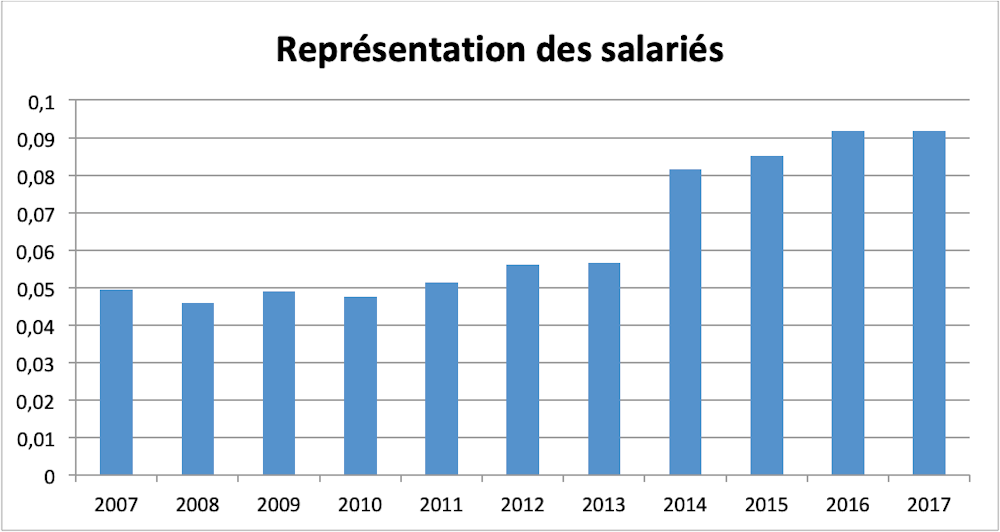

Le taux moyen de représentation des salariés dans le conseil d’administration des sociétés non financières du SBF 120 a ainsi évolué de 4,95 % en 2007 à 9,17 % en 2017 (voir graphique ci-dessous).

Une augmentation significative est notamment constatée à partir de 2014. Celle-ci s’explique par la loi n° 2013-504 de 14 juin 2013 relative à la sécurisation de l’emploi rendant obligatoire la présence d’au moins deux représentants de salariés pour les entreprises ayant des conseils d’administration de plus de 12 administrateurs et d’au moins un représentant pour les autres.

Cela témoigne de la volonté de s’orienter vers une gouvernance partenariale (stakeholders) qui s’oppose, dans ses grands principes, à la gouvernance actionnariale (shareholders).

Or, la présence de salariés au sein des conseils d’administration est généralement vue d’un mauvais œil par les actionnaires. C’est ce qui ressort de notre article de recherche publié en 2019 dans la revue International Journal of Human Resource Management sous le titre ESG Performance and Market Value : the Moderating Role of Employee Board Representation.

Cette étude porte sur un échantillon de grandes entreprises françaises non financières de l’indice SBF 120 durant la période 2007-2017.

À travers l’appréciation de la performance boursière des entreprises, les résultats de nos estimations montrent que, si le marché financier réagit positivement à la performance extrafinancière, il reste néanmoins réticent à la représentation des salariés dans le conseil d’administration.

En effet, la valeur moyenne de la performance boursière, mesurée par le Q de Tobin (rapport entre la somme de la capitalisation boursière et de la valeur de la dette, d’une part, et le total de l’actif du bilan, d’autre part), est de 1,142 chez les entreprises d’au moins un administrateur représentant des salariés contre 1,271 chez les entreprises n’ayant pas d’administrateurs représentants de salariés.

Conflits d’intérêts

De toute évidence, les actionnaires sont sensibles à la réalisation d’une bonne performance extrafinancière dont ils supportent à eux seuls les coûts s’y rapportant. Cependant, les actionnaires peuvent aussi voir dans la réalisation d’une bonne performance extrafinancière une stratégie pour les dirigeants de s’enraciner en jouant la carte des autres stakeholders, principalement les salariés, dont les intérêts ne coïncident pas nécessairement avec leurs propres intérêts.

Pour les actionnaires, donner des droits de vote aux salariés au sein du conseil d’administration peut donc contrebalancer leur pouvoir, mettant fin à leur suprématie, si relative soit-elle, dans le processus décisionnel.

Partant de l’idée qu’il existe une relation, souvent entretenue par des intérêts communs, entre les dirigeants et les employés, les recherches antérieures mettent en avant le postulat que les dirigeants peuvent procéder à l’augmentation des investissements sociétaux dans un objectif moins louable qui est celui de gagner le soutien et la confiance des salariés pour se soustraire du pouvoir, parfois excessif, des actionnaires.

De surcroît, la réalisation d’un niveau élevé de performance extrafinancière doublée par la nomination des administrateurs salariés dans le conseil d’administration ne peut que renforcer le sentiment de prudence des actionnaires envers les choix stratégiques des dirigeants en matière de développement sociétal.

Les mêmes résultats sont aussi trouvés lorsqu’on considère individuellement les différents piliers de la performance extrafinancière (environnemental, social, et de gouvernance). Nos conclusions confortent l’idée de la présence de conflits d’intérêts majeurs entre les actionnaires et les salariés autour des questions relatives au développement sociétal.

En somme, nos résultats interrogent la façon dont la participation des salariés à la prise de décision est conçue et présentée aux investisseurs financiers. Ces enseignements devraient inciter les entreprises à renforcer leurs efforts de formation et de communication pour plaider en faveur de l’adoption d’un conseil d’administration ouvert aux différentes parties prenantes.