Un célèbre Monet d’une valeur supérieure à 1 million de dollars est actuellement en enchères. Imaginez d’abord un propriétaire naïf, dans le contexte suivant : il vend la peinture au premier offrant qui propose plus d’un million de dollars. Il n’y a aucune raison valable d’en offrir plus. Au contraire, les acquéreurs potentiels vont chercher à être les plus « rapides » : c’est-à-dire acheter la voiture la plus puissante afin d’être le premier à se présenter à la porte des revendeurs. Il s’agit d’une solution parfaite pour les revendeurs de voitures, mais pas tellement pour les collectionneurs d’art en manque de liquidités.

Imaginez maintenant que le propriétaire de ce Monet soit plutôt connaisseur. Il prévoit une exposition d’une journée : les acquéreurs potentiels peuvent venir, voir la peinture, faire une enchère au vendeur et repartir. Résultat : une solution plus compétitive pour les acquéreurs. Selon toute vraisemblance, l’offre la plus élevée pour la peinture devrait dépasser le million de dollars. En même temps, la demande en voitures puissantes diminue : vous n’avez plus besoin d’être le premier à envoyer votre offre, contentez-vous d’offrir le meilleur prix.

Si vous aviez un Monet en vente, laquelle de ces deux solutions choisiriez-vous ?

Alternative au trading haute fréquence, le trading en temps discret

La première proposition est une métaphore des marchés sur ordre d’achat en temps continu actuellement en place. Les acquéreurs d’art remplacent les traders à haute fréquence (THF) et le Monet est une opportunité d’arbitrage : par exemple, une offre d’achat. Dans les marchés à ordre à cours limité, les arbitragistes THF gagnent de forts bénéfices sans entrer en compétition en termes de prix. Ce qui est important pour eux, c’est être le plus rapide : par conséquent, une course aux armes coûteuse pour entrer en possession de la technologie de trading la plus avancée fait son apparition (Budish, 2015, QJE).

L’alternative est le trading en temps discret, ou les marchés d’enchères en lots. De tels marchés se réajustent à des intervalles fixes (par exemple, 100 millisecondes) via une vente. Les arbitragistes THF qui y voient une opportunité intéressante pourront envoyer leurs offres avant que le marché ne se réajuste. Comme les acquéreurs du Monet dans l’exemple précédent, ils se surenchériront mutuellement et par conséquent, ils gagneront des bénéfices inférieurs. Des bénéfices réduits pour les arbitragistes THF impliquent une réduction des pertes pour les fournisseurs de liquidités (THF) faisant face à des soumissions en suspens. À mesure que le trading en temps discret réduit les frais de fourniture de liquidités, la marge diminue et les liquidités augmentent.

Nouvelles plates-formes de ventes aux enchères

Il s’agit d’un argument de poids. À tel point qu’en octobre 2015, la Securities and Exchanges Commission a donné son accord à la bourse de Chicago concernant le lancement d’une plateforme de vente aux enchères, baptisée CHX SNAP. La bourse de Londres prépare actuellement un test pilote de vente aux enchères se tenant le midi pendant le mois de mars 2016. Les régulateurs et les échanges font des avancées notables afin d’améliorer la situation du marché.

Dans un nouveau article de recherche rédigé en collaboration avec Marlene Haas (Université de Vienne et VGSF), nous cherchons à cerner à la fois les avantages et les « frais cachés » des marchés en temps discret dans un monde de THF.

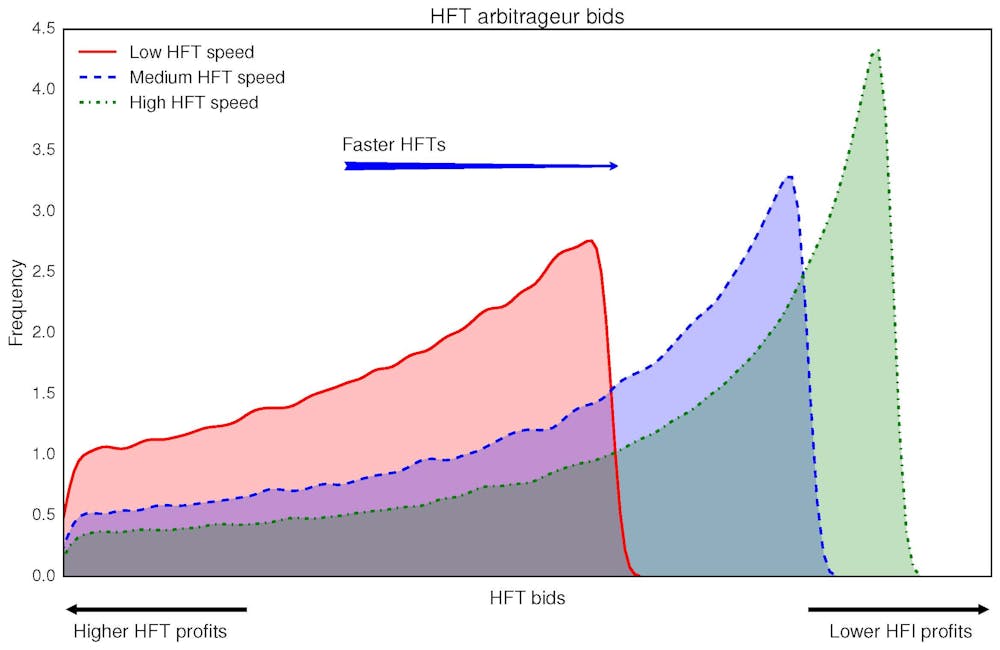

Nous pensons que trois facteurs influencent de manière relativement importante l’intensité de la compétition entre THF et donc la magnitude des améliorations au niveau des liquidités :

l’intervalle entre les ventes consécutives (le temps que dure l’exposition du Monet),

la vitesse de traitement des nouvelles informations des THF (la vitesse des voitures des acquéreurs)

le nombre de THF (le nombre d’acquéreurs potentiels)

Une première conclusion de notre étude est que dans une vente aux enchères en lot, la course aux armes des THF bénéficie à la qualité du marché. Si nos acquéreurs potentiels du Monet ont des voitures plus rapides, une plus grande partie de ceux-ci peut se rendre à temps à l’exposition. Une quantité supérieure d’offres augmente la compétition en matière de prix, réduisant les profits des arbitragistes et donc les frais liés à la fourniture de liquidités dans le cadre de cette opportunité. Aux premiers abords, le résultat est surprenant : les recherches antérieures ont démontré que ce « nivellement par le bas » entre les THF n’améliore pas la qualité des marchés à ordre à cours limité. Nous avons apporté un nouvel éclairage : si la course aux armes ne peut être freinée par les régulateurs, les marchés en temps discret pourraient être une manière intelligente de les canaliser en une compétition tarifaire favorisant la quantité de liquidités.

Les THF sont-ils en compétition concernant la fourniture de liquidité ?

Jusqu’à là, les ventes en lots semblent être une forme de marché idéale. Il y a cependant un problème.

Nous admettons que malgré la forte compétition au niveau des prix, les marchés de ventes en lot n’améliorent pas les liquidités sous toutes les circonstances. Ceci est dû au rationnement des échanges, une conséquence de la distribution dépendant de la priorité et des queues provenant des marchés à ordre à cours limité.

Pour comprendre le mécanisme, considérez trois THF en compétition pour fournir des liquidités à un trader qui, théoriquement, n’a besoin que de deux unités de l’actif.

Dans un marché à ordre à cours limité, deux THF sur trois auraient réussi à envoyer leurs offres en premier et capturer la demande en liquidité. Le troisième aurait « perdu la course », et pourrait donc tout autant quitter la vente. Les deux gagnants échangent chacun une unité.

Cependant, dans le secteur des enchères, l’ordre d’arrivée n’a plus d’importance. Tous les THF envoient leur proposition et ils négocient en conséquence deux tiers de l’actif attendu. Des approvisionnements excessifs en liquidités mènent à un rationnement des échanges : les profits obtenus pour la fourniture de liquidités sont inférieurs à ceux du marché à ordre à cours limité et les THF compensent cette marge en établissant un écart acquéreur-vendeur plus élevée. Est-ce suffisant pour annuler les avantages des marchés à ordre à cours limité ? Notre étude prouve que cela peut être le cas, si la compétition entre THF n’est pas assez forte.

Le secteur des finances commence à prendre les ventes aux enchères en lot au sérieux puisque l’ouverture de plusieurs de ces échanges est prévue prochainement. Afin d’assurer la promotion des liquidités, les régulateurs devraient stimuler la compétition entre THF et ne pas décourager les investissements technologiques. Dans les ventes en temps discret, la compétition au niveau de la vitesse stimule la compétition en matière de prix – et garantit de plus grandes liquidités pour les investisseurs.

Références :

Budish Eric, Peter Cramton et John Shim, « The High-Frequency Trading Arms Race : Frequent Batch Auctions as a Market Design Response », The Quarterly Journal of Economics (2015) 130 (4) : 1547-1621

Haas, Marlene et Marius Zoican, « Discrete or Continuous Trading ? HFT Competition and Liquidity on Batch Auction Markets ».