Un certain nombre de pays en développement font actuellement face à d’importants enjeux de soutenabilité financière dans un contexte économique international dégradé. Un certain nombre d’entre eux sont par ailleurs particulièrement vulnérables au changement climatique, aux conséquences des évènements climatiques extrêmes d’une part, et à la dégradation chronique des conditions climatiques d’autre part (hausse du niveau de la mer et hausse des températures notamment).

Ces deux types de vulnérabilités, climatique d’un côté et macrofinancière de l’autre, peuvent, dans certains contextes, se renforcer mutuellement. Notre récente étude, fondée sur une base de données interne prenant en compte des données historiques et projetées pour plus de 160 pays, se propose ainsi d’identifier ceux dans laquelle une spirale de dégradation des finances publiques risque d’apparaître en raison d’une exposition critique aux conséquences du changement climatique.

Cette notion de « double vulnérabilité » a notamment figuré au cœur de trois initiatives politiques récentes. D’une part, l’initiative de Bridgetown, lancée à la COP 26 en 2021, appelle à un allègement de la dette publique des pays les plus vulnérables et à la mobilisation massive de financements concessionnels pour aider ces économies à faire face au changement climatique. D’autre part, la création du fonds Pertes et Dommages, lancé lors de la COP27 et entériné à la COP28 fin 2023, devrait permettre de mobiliser des ressources financières pour les pays les plus affectés par le changement climatique. Enfin, en juin 2023, le Sommet de Paris pour un nouveau pacte financier a également appelé à une meilleure définition des vulnérabilités climatiques et financières.

Une « spirale dette-climat »

Chaque fois, l’idée sous-jacente est la même : les pays les plus vulnérables au changement climatique – ceux qui en subissent le coût humain et économique le plus élevé – sont aussi souvent les moins bien armés financièrement pour y faire face. Si la notion de vulnérabilité doit encore être définie avec précision au niveau international, un nombre croissant de travaux insistent sur l’importance de mesurer conjointement la vulnérabilité au changement climatique et la vulnérabilité macrofinancière :

La vulnérabilité climatique se définit comme une situation dans laquelle un pays (i) est fortement exposé à des événements climatiques extrêmes et occasionnels, ou à une dégradation chronique des conditions climatiques, et (ii) est relativement plus sensible que d’autres pays à la matérialisation de ces chocs.

La vulnérabilité macrofinancière, quant à elle, est définie comme la capacité du gouvernement à mobiliser des ressources financières nationales ou internationales suffisantes pour éviter une dégradation excessive du solde budgétaire, et surtout, de la capacité de remboursement du service de la dette publique. Elle est mesurée à partir des notes de risque souverain produites par les trois principales agences de notation.

En croisant ces deux catégories de vulnérabilité, on peut identifier les pays en situation de double vulnérabilité. Pour ces pays, le changement climatique est susceptible d’avoir des impacts multidimensionnels sur les populations, les écosystèmes et l’activité économique, entraînant une augmentation des déséquilibres budgétaires et une dégradation des indicateurs de soutenabilité de l’endettement public à court et moyen terme.

Réciproquement, cette dynamique défavorable limite la capacité du gouvernement à faire face efficacement aux conséquences du changement climatique, et en particulier à mobiliser des ressources supplémentaires pour financer les investissements destinés à l’adaptation au changement climatique. Ce cercle vicieux, supposé ou réel, est appelé « spirale dette-climat ».

Deux groupes identifiés

À partir de ces éléments, deux groupes de pays en situation de double vulnérabilité sont identifiés :

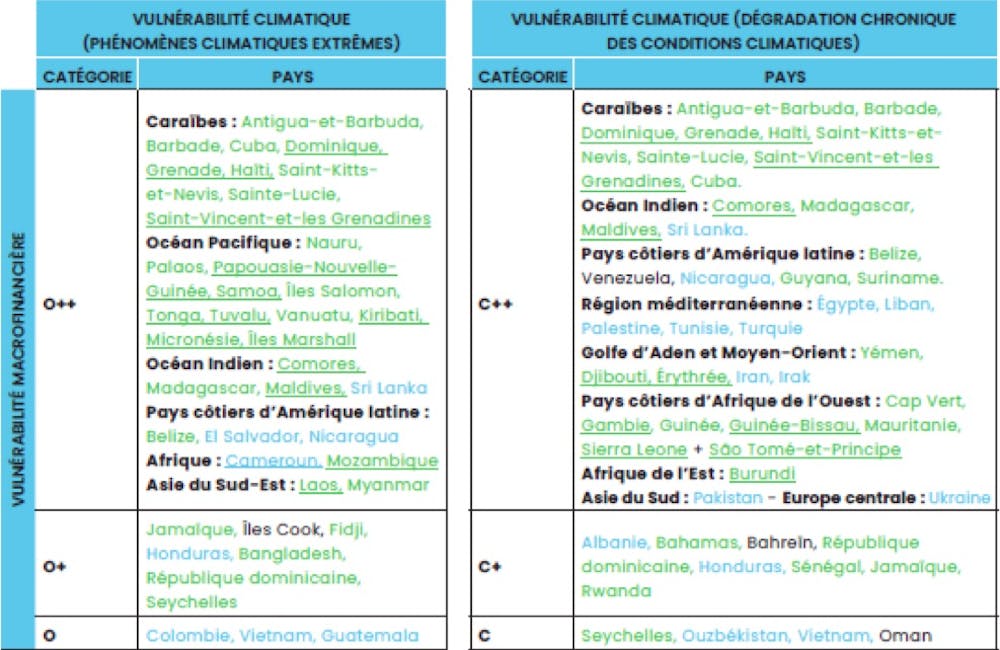

Les pays les plus vulnérables aux phénomènes climatiques extrêmes et occasionnels, et qui présentent une vulnérabilité macrofinancière élevée (catégorie O++ dans le tableau ci-dessous). Cette catégorie comprend de nombreuses îles des Caraïbes, du Pacifique et de l’océan Indien. Certains pays très vulnérables aux phénomènes climatiques extrêmes, mais dont la vulnérabilité macrofinancière est moins forte (catégorie O+ voire O), peuvent également être mis en évidence. C’est par exemple le cas du Bangladesh, de la République dominicaine, de la Colombie ou du Vietnam.

Les pays les plus vulnérables à une dégradation chronique des conditions climatiques, et qui présentent une vulnérabilité macrofinancière élevée (catégorie C++ dans le tableau ci-dessous). Il s’agit notamment de certains pays insulaires des Caraïbes et de l’océan Indien qui sont vulnérables non seulement à l’élévation du niveau de la mer, mais aussi à une forte augmentation des températures. Cette catégorie comprend également certains pays côtiers d’Amérique latine, où l’activité économique et l’habitat sont parfois concentrés dans les zones côtières. Sont aussi concernés un certain nombre de pays de la région méditerranéenne particulièrement vulnérables à la hausse des températures et à la raréfaction des ressources en eau, ainsi que des pays de la zone côtière ouest-africaine exposés à l’élévation du niveau de la mer.

Récapitulatif des pays en situation de double vulnérabilité

À l’intersection de ces deux catégories, l’étude identifie les pays qui présentent une vulnérabilité aux deux types d’aléas climatiques (évènements ponctuels et dégradation chronique des conditions climatiques), ainsi qu’une vulnérabilité macrofinancière.

Entrent dans cette catégorie un certain nombre de pays insulaires des Caraïbes (Antigua-et-Barbuda, Barbade, Dominique, Cuba, Grenade, Haïti, Saint-Kitts-et-Nevis, Sainte-Lucie, Saint-Vincent-et-les-Grenadines), de l’océan indien (Comores, Madagascar, Maldives et Sri Lanka), ainsi que certains pays côtiers d’Amérique latine (Belize, Nicaragua).

Des outils financiers à adapter au cas par cas

À partir de l’analyse de la double vulnérabilité, l’étude identifie un certain nombre de stratégies et instruments financiers susceptibles d’atténuer les principales conséquences du changement climatique sur la dynamique des finances publiques.

Pour le groupe O++ (les pays les plus vulnérables aux phénomènes climatiques extrêmes et qui présentent par ailleurs une forte vulnérabilité macrofinancière), la priorité serait d’atténuer le coût associé à un choc climatique à court terme, tout en prévenant l’augmentation de la dette publique afin de préserver la solvabilité publique à moyen et long terme.

Pour ce faire, un système d’assurance publique internationale pourrait apparaître comme un instrument adapté pour amortir le coût des chocs climatiques sans dégrader la dynamique d’endettement public.

Les « Climate Resilience Debt Clause » (CRDC) seraient aussi utiles à condition d’être déployés par un large éventail de créanciers. Ces « Climate Resilience Debt Clause » désignent un mécanisme contractuel par lequel le créancier accepte de renoncer temporairement au remboursement des intérêts (et parfois du principal) d’un prêt en cas d’événement climatique extrême.

Un certain nombre d’autres outils, tels que les prêts de contingence, dont le(s) décaissement(s) est/sont déclenché(s) par la survenance d’un choc climatique, peuvent être particulièrement adaptés dans certains cas. Ils doivent toutefois être utilisés avec précaution, car ils sont susceptibles de générer un endettement supplémentaire qui augmenterait la vulnérabilité macrofinancière des pays qui en bénéficient.

Read more: Comment financer les politiques climatiques en Amérique latine et dans les Caraïbes ?

Pour les pays de la catégorie C++ (vulnérables à une dégradation chronique des conditions climatiques et qui présentent une vulnérabilité macrofinancière élevée), la stratégie se concentrerait en priorité sur la reconstitution d’une marge de manœuvre budgétaire à court terme pour soutenir les efforts d’adaptation au changement climatique.

Pour les États les plus vulnérables financièrement, un processus concerté de restructuration de la dette publique peut parfois être le seul moyen de retrouver une dynamique soutenable de la dette publique. Pour des États qui présentent une vulnérabilité financière plus modérée, les « swaps dette-climat », mais aussi les « sustainability-linked bonds », parmi d’autres instruments, peuvent permettre de soutenir l’effort d’investissement dans l’adaptation au changement climatique.

Le mécanisme le plus courant de « swap dette-climat » consiste en un rachat de dette (généralement des obligations souveraines) par l’émetteur à un prix réduit. La différence entre les flux de trésorerie attendus avant et après le rachat est allouée (partiellement ou totalement) aux investissements d’adaptation ou d’atténuation. Quant aux « sustainability-linked bond », il s’agit d’un financement obligataire accordé en contrepartie de l’atteinte d’indicateurs de performance de type « durable » ou « climat » par l’émetteur.

Ces différents instruments peuvent devenir une composante d’une stratégie financière globale pour le financement de la transition.