Le 5 mars 2019, le hedge fund activiste Barington Capital Group LP, créé en 2000 à New York, a adressé à la société mère de la chaîne de lingerie Victoria’s Secret, L Brands, et à son dirigeant depuis 1963 Lester Wexner (81 ans et principal actionnaire avec 16,7 % du capital détenu), une invitation formelle à profondément réformer l’entreprise. Son argumentaire s’appuie sur les constats d’un parcours boursier très décevant (une chute du cours de 73 % depuis novembre 2015), et de performances opérationnelles déclinantes de Victoria’s Secret qui tranchent avec la bonne santé de l’autre pilier du groupe, Bath & Body Works (une chaîne de produits de beauté et d’articles pour la maison).

Le fonds activiste appelle de ses vœux une révision de la stratégie de la marque de lingerie, notamment marketing, pour être plus en phase avec les évolutions de la consommation. Barington Capital Group demande également une scission du groupe pour que Bath & Body Works puissent être mieux valorisé et ne pâtisse pas de la méforme actuelle de Victoria’s Secret. Enfin, il souhaite que le conseil d’administration de L Brands soit rajeuni, plus diversifié, et véritablement composé d’administrateurs indépendants. On reconnaît ici les leviers d’action traditionnels des fonds activistes pour parvenir rapidement à une amélioration de la valorisation des entreprises ciblées.

La stratégie marketing mise en cause

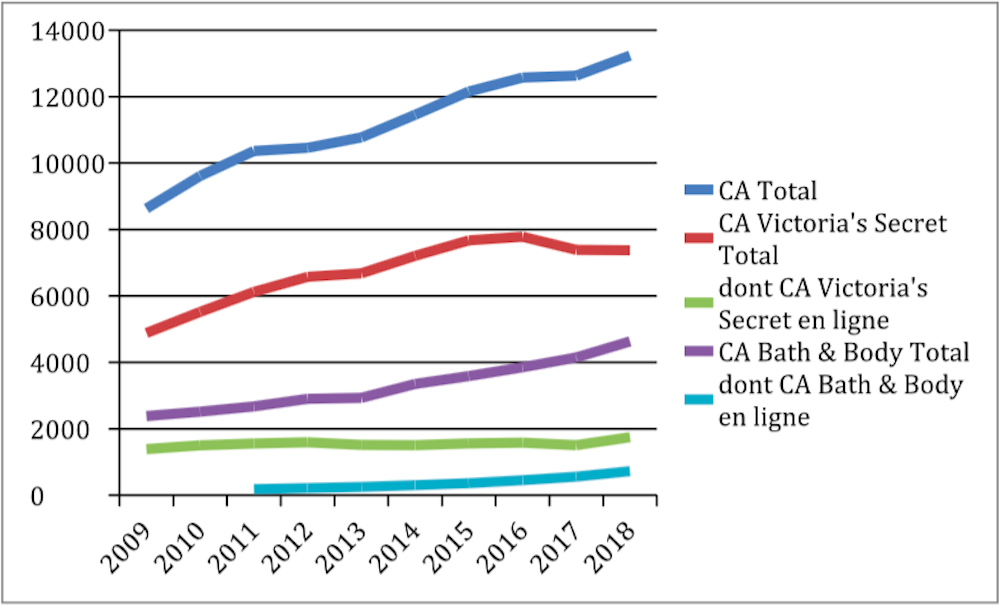

Si la croissance du chiffre d’affaires du groupe se poursuit (+4,57 % en 2018), cela résulte essentiellement de Bath & Body Works (+10,43 %) tandis que Victoria’s Secret régresse (-0,16 %) tout en étant « sauvé » par le développement des activités de vente en ligne (+13,68 %). Une vision sur les 10 dernières années montre que la croissance du groupe est bel et bien tirée par Bath & Body Works, que cela soit au travers du réseau traditionnel de boutiques, ou via les ventes en ligne.

Cela rejoint les commentaires du fonds activiste qui met ces évolutions sur le compte de l’instabilité managériale à la tête de Victoria’s Secret et de son incapacité à prendre en considération les changements des habitudes de consommation de la clientèle américaine (le chiffre d’affaires international représente seulement 4,6 % en 2018, même s’il est en croissance rapide, 20 % par rapport à 2017). Le directeur marketing, âgé de 70 ans, est nommément mis en cause.

Le groupe s’est par ailleurs séparé très récemment de deux réseaux marginaux déficitaires (vente de La Senza et fermeture de Henri Bendel).

Victoria’s Secret plombe les marges d’exploitation

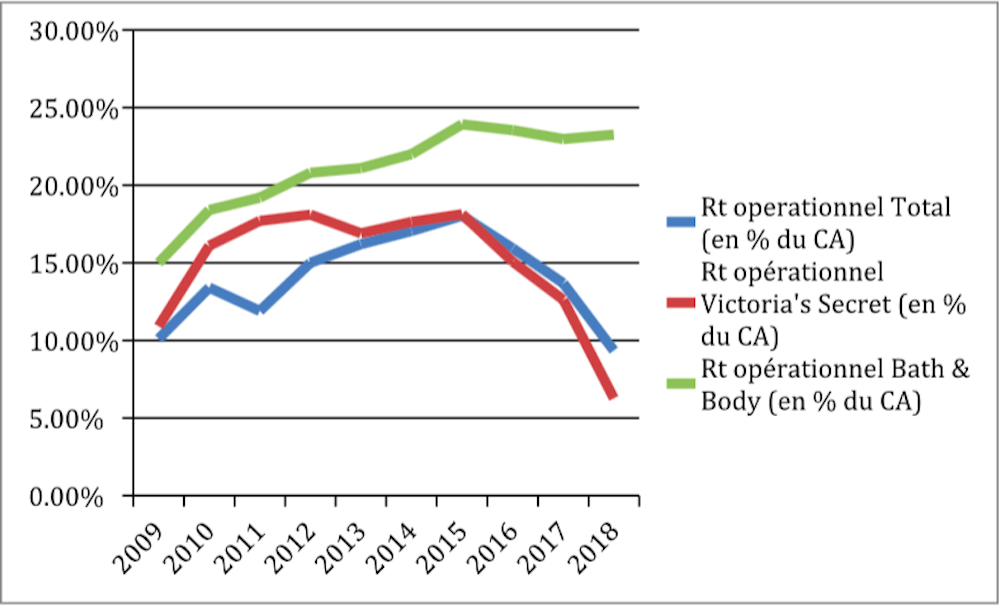

Comme on peut le constater, la marge opérationnelle du groupe s’écroule depuis 2016 sous l’effet des mésaventures de Victoria’s Secret. En revanche, la marge opérationnelle de Bath & Body Works est durablement élevée (23,26 % en 2018) et de plus en plus supérieure à celle de Victoria’s Secret.

Si l’on ajoute à cela que le groupe est très endetté (la dette financière représente 71 % du total du bilan) et a des capitaux propres négatifs, il est tout à fait clair que la perspective d’une scission de Bath & Body Works aurait des atouts non négligeables pour améliorer la situation, tant en termes de valorisation de l’ensemble que de capacité de financement du développement, notamment international.

Une gouvernance d’autrefois

On pourrait croire qu’après tant d’années consacrées par les chercheurs académiques, les législateurs, les associations patronales, les autorités boursières, etc. à améliorer au niveau international les standards de la gouvernance des entreprises, une situation telle que celle du groupe L Brands ne pouvait plus vraiment exister, en particulier aux États-Unis, pays du libre-échange.

On peut pourtant établir, dans le cas de L Brands, une longue liste d’entorses formelles ou informelles aux préconisations usuelles en la matière.

{kind=link}

D’abord, les fonctions de président et de directeur général sont confondues, affaiblissant la capacité du conseil à contrôler le dirigeant. La société indique l’existence de 8 administrateurs indépendants sur 12, ce qui est conforme aux standards, mais elle a une conception pour le moins extensive du concept. En effet, de nombreux membres appartiennent à la communauté de Colombus (Ohio), où le siège se situe, et sont liés au travers d’autres activités, qu’elles soient économiques ou philanthropiques.

L’ancienneté au sein du conseil peut atteindre des sommets, le lead independent director (censé compenser la confusion des postes de président et directeur général) est ainsi présent depuis 31 ans, tandis qu’un autre administrateur est membre depuis 42 ans. Rappelons qu’en France la qualité d’administrateur indépendant se perd au bout de douze années, selon le code Afep-Medef de gouvernance… Tout ceci ne rassure pas quant à la capacité du conseil d’administration à exercer sa fonction de contrôle du dirigeant…

De surcroît, la diversité homme-femme n’est pas non plus de mise avec seulement 3 femmes sur 12 (dont l’épouse du président de la société). Même si l’obligation d’un quota minimal de 40 % de chacun des sexes n’existe pas aux États-Unis comme en France, cela semble bien peu, d’autant plus que la grande majorité de la clientèle de Victoria’s Secret et Bath & Body Works est féminine.

Les fonds peuvent avoir leur intérêt

La moyenne d’âge élevée des membres du conseil (environ 70 ans) n’aide sans doute pas non plus à prendre en compte les aspirations de la clientèle. Si la préparation de la succession des dirigeants est mentionnée dans le rapport annuel, il est juste indiqué : « Le comité des nominations et de la gouvernance a mis en place des politiques et des principes gouvernant la succession du directeur général et des cadres dirigeants » sans plus de précisions, ce qui peut surprendre voire inquiéter compte tenu de l’âge du dirigeant. Enfin, les membres du conseil d’administration n’ont pas d’expérience internationale significative alors que L Brands envisage des développements commerciaux importants en dehors des États-Unis.

Au total, le bilan de L Brands, en dépit des succès passés, n’apparaît pas fameux lorsque l’on se projette dans le futur. L’action du fonds activiste Barington semble donc pour l’essentiel fondée. Alors que le ministre de l’Économie, Bruno Le Maire, a évoqué très récemment la possibilité de restreindre l’action des fonds activistes en France, il convient de s’interroger sur la pertinence de cette mesure, au moins en matière de performance économique et de modernisation de nos entreprises.

S’il est vrai que les motivations des actionnaires activistes ne sont pas toujours nobles, leur action n’en est pas pour autant systématiquement dénuée d’intérêt. Ils pourraient être un mal nécessaire pour le bon fonctionnement de certaines entreprises, notamment lorsque les dirigeants semblent plus focalisés sur l’intérêt particulier de l’actionnaire de contrôle (c’est-à-dire souvent eux-mêmes ou leur famille, voir aussi les cas de Casino ou de Pernod-Ricard) au détriment de celui de l’ensemble des actionnaires, et de l’intérêt général de l’entreprise.