La crise du Covid-19 a donc provoqué un choc économique simultané d’offre et de demande, générant ainsi une montée d’anxiété sur les marchés d’actifs financiers, alimentée par des signaux ambivalents, voire contradictoires, envoyés par les grands pays producteurs de pétrole.

Les investisseurs ont de plus adopté des comportements spéculatifs et mimétiques, encouragés par l’incertitude croissante et la dynamique erratique des prix des titres que cette dernière a engendrée. Une des manifestations de ces paris spéculatifs a été la multiplication de short selling (ventes de titres dont on anticipe la baisse) sur les contrats à terme (pour lesquels la livraison est prévue à une échéance fixée à l’avance), accélérant encore la chute des prix sur le marché spot.

L’importance du marché « papier » du pétrole (par rapport au marché physique), tout comme la possibilité, pour les investisseurs, de prendre des positions sur des Exchange Trading Commodity (véhicules d’investissement basés sur les matières premières), a sans doute accentué la volatilité et contribué à la baisse du WTI, (le West Texas Intermediate, indice de référence dans la fixation du prix du brut aux États-Unis) en territoire négatif, le 20 avril dernier.

Face à des capacités de stockage de pétrole saturées, les opérateurs ont même préféré brader leurs barils afin de s’en débarrasser le plus rapidement possible, comportements chimériques et opportunistes davantage dictés par l’instinct de survie et les affects collectifs que par un raisonnement économique rationnel.

Ces comportements ont entraîné des dynamiques différentes selon les marchés boursiers, de change et immobilier.

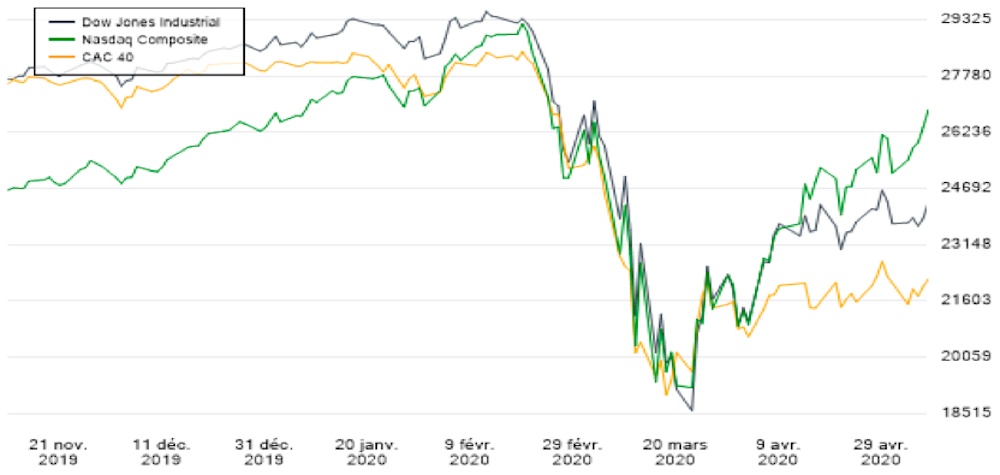

Ascenseur émotionnel en bourse

Depuis le mois de mars, les marchés financiers mondiaux ont connu des vagues de dépréciations synchrones et spectaculaires. Beaucoup d’investisseurs anticipent désormais une récession historique qui, dans un contexte d’endettement massif, notamment des entreprises des pays émergents, va sans doute exacerber les risques d’insolvabilité.

Néanmoins, la crise du Covid-19 n’explique pas tout. Dès la fin de l’année 2019, les marchés financiers avaient atteint des niveaux de valorisation que d’aucuns jugeaient très au-delà de ce que pouvaient justifier l’état anticipé des fondamentaux économiques (le Dow Jones avait gagné près de 175 % en 10 ans, le Nasdaq plus de 300 %). Une correction était attendue.

Pour autant, la forte volatilité observée sur les marchés ces dernières semaines s’explique également par l’instabilité des états émotionnels auxquels les spéculateurs sont bien souvent exposées.

La dégradation des indicateurs de sentiment de marché censés exprimer ces états émotionnels (put/call ratio, VIX, indice EMREPU de la Fed, indice de stress de l’Office of Financial Research) a révélé une anticipation collective – et concordante – d’un ajustement des prix des actifs.

Au gré de la dynamique des émotions collectives des acteurs de la finance, des vagues de pessimisme, d’inquiétude ou de panique puis d’optimisme, d’engouement et d’exubérance, se sont alors succédé. Alimentées par les changements de tonalité des commentaires médiatiques, elles perturbent les dynamiques de prix et ce, souvent indépendamment de l’évolution des fondamentaux économiques.

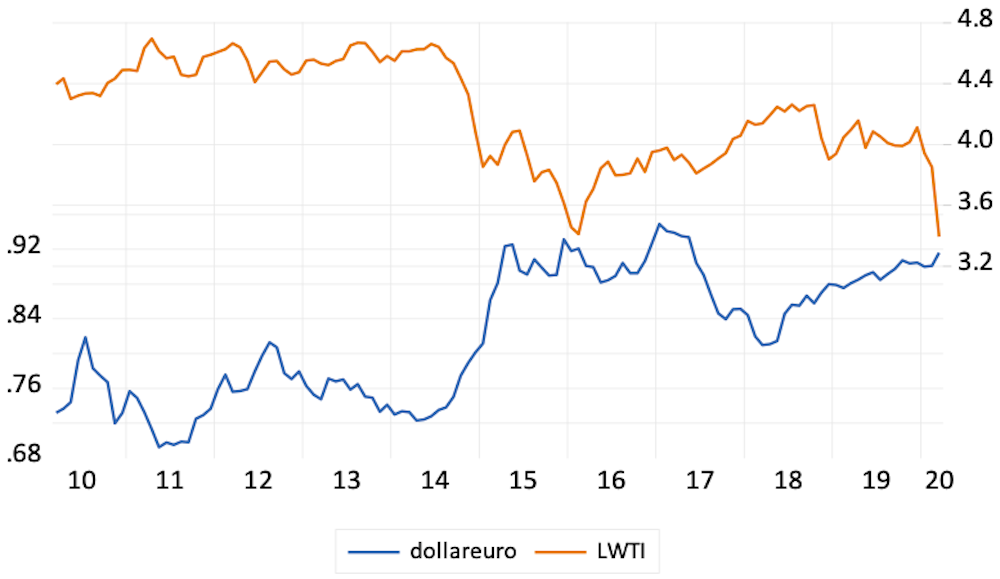

Change : la dynamique s’inverse

L’évolution des prix du pétrole et celle du dollar américain affiche généralement une corrélation négative. En effet, lorsque le prix du baril diminue, la demande du pétrole – toutes choses étant égales par ailleurs – augmente, générant une augmentation de la demande de la monnaie américaine (sachant que le WTI et le brent, l’équivalent en Europe, sont libellés en dollars).

Cependant, les dynamiques du prix du pétrole et du taux de change dollar-euro interagissent de manière complexe.

Ainsi, les évolutions opposées entre le prix du pétrole et le taux de change du dollar ne sont pas totalement synchrones. En 2014 et durant la période 2016-2017, l’ajustement du dollar a précédé celui du WTI, ce qui suggère une relation de causalité du dollar vers le prix du pétrole.

Cependant, durant la crise de la Covid-19 et jusqu’à aujourd’hui, la causalité s’inverse et c’est désormais le cours du pétrole qui précède l’ajustement du dollar. Si le sens de cette relation est amené à persister, il pourrait être a priori possible de prévoir la dynamique du dollar et d’anticiper ses changements de tendances à partir de l’évolution du prix de pétrole.

On le voit ici, les fondamentaux macroéconomiques sont sans doute beaucoup plus importants pour comprendre les dynamiques de change. Les émotions collectives semblent, quant à elles, jouer un rôle plus secondaire.

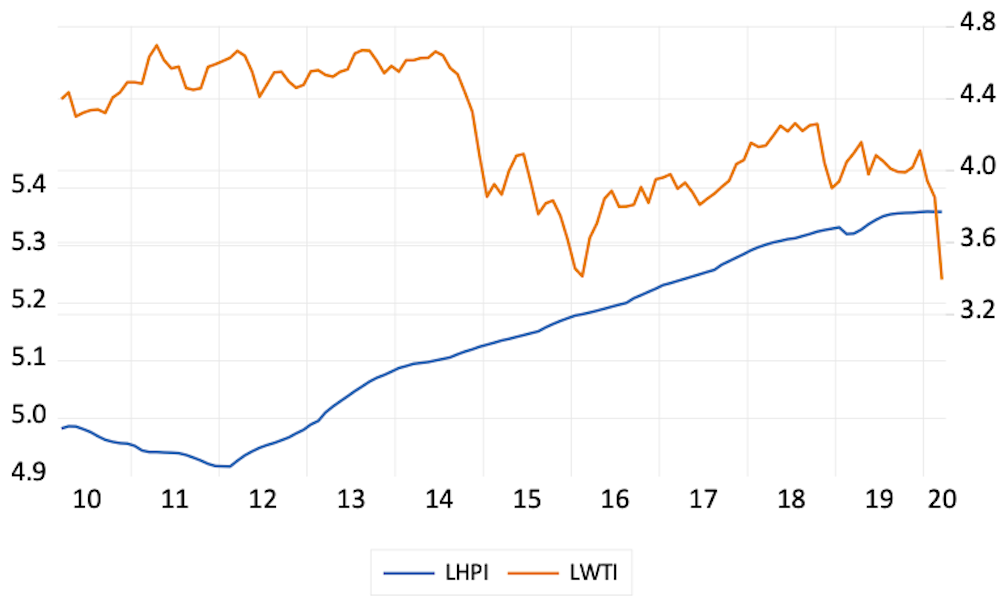

Le point d’interrogation du marché immobilier

L’investissement dans la pierre est souvent considéré comme une forme de refuge face à un accroissement du risque ; dans l’esprit de beaucoup, il s’impose comme un investissement sur le long terme.

De ce fait, les comportements spéculatifs induits par la crise sanitaire et financière et la volatilité du prix du baril ne devraient pas, de prime abord, avoir un effet significatif sur les prix immobiliers. Ainsi illustré par une tendance haussière continue du housing index américain depuis 2012, malgré les corrections du prix du baril, en 2014 et en 2020.

En France, le volume de transactions dans l’ancien a augmenté de +11 % en 2019. Même si le confinement a pratiquement mis l’activité immobilière à l’arrêt, le redémarrage lié au déconfinement qui s’amorce pourrait permettre de régulariser l’ensemble des transactions suspendues.

Pour autant, les perspectives sur le long terme restent pour le moins incertaines et dépendront de la perception des investisseurs quant à l’évolution de la situation sanitaire et une éventuelle deuxième vague épidémique.