El informe de auditoría es la carta que el auditor dirige a los accionistas de una empresa avalando, o no, la fiabilidad de las cuentas presentadas por los gestores.

Este informe, resultado del proceso de verificación de las cuentas anuales, contiene información relevante para todos los grupos de interés (stakeholders) de la empresa: directivos, accionistas, trabajadores, clientes y proveedores, así como para competidores, administraciones públicas e incluso la sociedad en general. Por tanto, ayuda a todos estos grupos en la toma de decisiones.

La evolución del documento

En el informe de auditoría, los encargados de realizarla dan su opinión sobre la fiabilidad de las cuentas. Comprueban que la realidad empresarial se vea reflejada en ellas. Históricamente, era un documento con una redacción muy estandarizada: básicamente, aprobaba o suspendía la información sobre la operativa de la empresa presentada por sus gestores. Es decir, los auditores daban una opinión favorable o desfavorable sobre las cuentas.

Como la mayoría de los reguladores y bolsas de valores exigen que las cuentas de las empresas tengan opiniones favorables de sus auditores, casi todas las cotizadas recibían, esencialmente, una opinión favorable.

Además, al ser la propia empresa la que paga a los auditores, muchas veces se les ha cuestionado su independencia. De hecho, durante la crisis de 2008, fueron acusados de emitir informes limpios a empresas con problemas financieros. Esa fue una de las causas de que se modificase la regulación internacional.

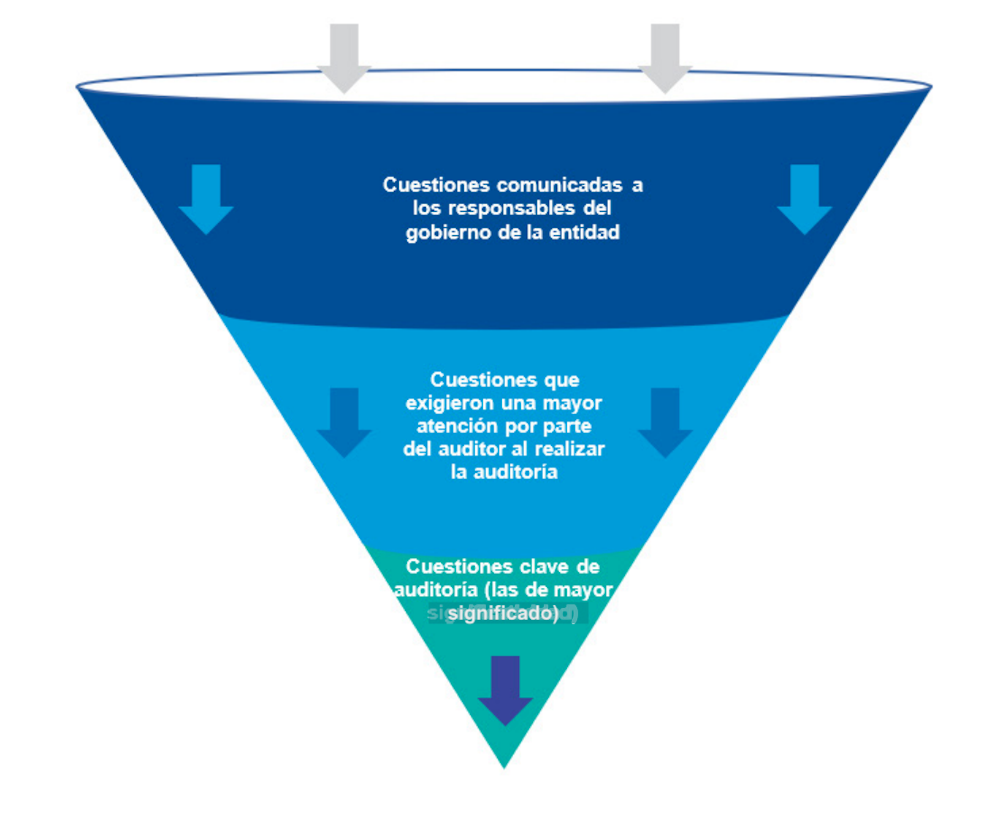

La actual normativa de auditoría internacional obliga a las auditoras a señalar los riesgos más significativos, las cuestiones clave de auditoría (Key Audit Matters, KAMs) en las empresas auditadas que cotizan en bolsa.

Las KAMs son riesgos identificados por el auditor que no necesariamente implican una opinión desfavorable sobre las cuentas de las empresas. Se trata más bien de asuntos que requirieron una atención significativa por parte de los auditores. Por ejemplo, las KAMs más frecuentes están relacionadas con el reconocimiento de ingresos, temas impositivos, valoración de inversiones y contabilización de intangibles.

El informe de auditoría y la viabilidad de la empresa

Algunos estudios justifican el uso del informe de auditoría anterior a la reforma regulatoria para evaluar la viabilidad empresarial.

Por nuestra parte, hemos evaluado, a partir de la nueva normativa de auditoría, una posible interrelación del estrés financiero de la empresa –esto es, cuando su incapacidad de generar más ingresos va a acabar provocando que no pueda pagar sus deudas– con el número y tipo de KAMs del informe de auditoría. Y proponemos una forma sencilla de valorar su viabilidad a través del análisis de las KAMs.

Para nuestra investigación, utilizamos seis años de informes de auditoría de todas las empresas con la categoría premium que cotizaban en el mercado de valores del Reino Unido a partir de 2013, primer año de implantación de las KAMs a nivel mundial.

Con la información recopilada, analizamos la relación entre el nivel de estrés financiero de la empresa y el número, el nivel de riesgo, el impacto en los estados financieros y la naturaleza individual de las KAMs divulgadas por el auditor.

Tras nuestro análisis, encontramos que cuanto mayor es el número de KAMs divulgadas, mayor es el nivel de dificultad financiera. Nuestros resultados también indican que algunas tienen capacidad predictiva a la hora de evaluar los niveles de dificultad financiera de períodos posteriores.

Una herramienta sencilla pero rica en información

Nuestra investigación es la primera en utilizar el contenido del informe de auditoría para evaluar el nivel de riesgo financiero de las empresas. Nuestros resultados sugieren que se puede utilizar la información facilitada por los auditores para evaluar uno de los principales riesgos asociados a una empresa: el posible riesgo de insolvencia.

Revisar las KAMs puede servir como un primer filtro de análisis de la viabilidad futura de la empresa. Ayudarían así en la toma de decisiones a los interesados no expertos (stakeholders).

Analizando la carta del auditor se puede determinar rápidamente el nivel de estrés financiero de una empresa: se cuentan las KAMs y se analiza qué riesgos recogen, según su número y tipo.

Por ejemplo, si un cliente solicita una refinanciación de un préstamo, el banco puede analizar las KAMs del informe de dicho cliente y, a partir de esa información, decidir si la concede o no. Ante un elevado número de KAMs, habría que analizar qué tipo de KAMs emiten sus auditores, su naturaleza y tipología.

A la hora de evaluar la situación financiera del cliente, el banco debe considerar como relevantes aquellas relacionadas con el incumplimiento del principio de empresa en funcionamiento –relativo al cumplimiento de las obligaciones financieras a su vencimiento–, problemas de control interno y fraude, dificultades en la valoración de fusiones y adquisiciones, inventarios, tesorería, cuentas a cobrar y otros activos, así como el reconocimiento de ingresos y la valoración de deudas a largo plazo y de fondos de pensiones.

En resumen, utilizando la información del informe de auditoría se puede vislumbrar –de una manera fácil y sencilla– el estrés financiero de las empresas auditadas: se cuentan las KAMs y se revisa su naturaleza y tipología.