Les banques européennes sont plus solides aujourd’hui qu’elles ne l’étaient à la veille de la crise financière de 2007-2008, grâce aux réformes mises en place depuis. Mais le seront-elles suffisamment face à cette crise sanitaire inédite qui conduit les autorités à assouplir temporairement la réglementation pour soutenir l’économie réelle, faisant ainsi peser un risque sur les banques ?

En effet, leur résilience dépend avant tout de leur capacité à absorber des pertes et donc du niveau de leurs fonds propres. En cas de non-remboursement significatif des emprunts, les dispositifs actuels se révèleraient très probablement insuffisants, menant probablement à une crise bancaire.

C’est ce qu’expliquent dans cette interview de Jézabel Couppey-Soubeyran (Université Paris 1 Panthéon-Sorbonne et CEPII), Erica Perego (CEPII) et Fabien Tripier (Université Paris-Saclay Evry et CEPII) sur la base de leur récent Policy brief en libre accès et dont toutes les données utilisées pour réaliser les graphiques et tableaux sont rendues disponibles.

The Conversation France : les banques sont-elles aujourd’hui en mesure d’absorber le choc que représente la crise sanitaire du Covid-19 ?

Sur l’échelle des désastres, la crise sanitaire est plus grave encore qu’une crise financière systémique par la façon dont elle frappe simultanément l’ensemble des activités économiques au niveau mondial. Mais les banques et leurs autorités de supervision restent aujourd’hui plutôt optimistes. Elles ne prennent pas encore toute la mesure des répercussions économiques et financières du choc sanitaire.

Pourtant, les anticipations relatives au Covid-19 suggèrent déjà une forte augmentation des défauts des emprunteurs ce qui pourrait avoir des répercussions rapidement négatives au bilan des banques.

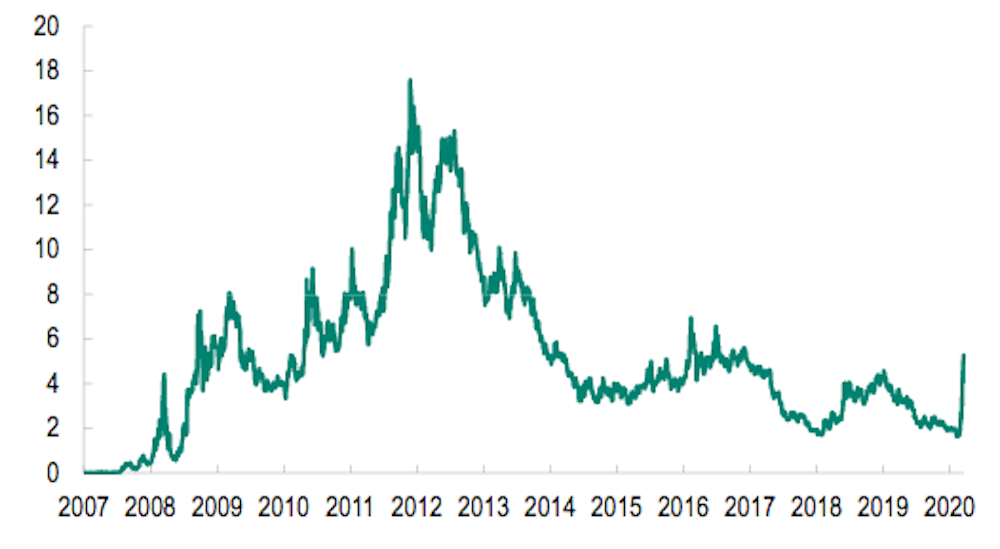

Selon le Comité européen du risque systémique (CERS), le risque de faillite des banques a fortement augmenté depuis le début de la crise du Covid-19. La probabilité qu’au moins deux grandes banques européennes fassent défaut a dépassé la barre des 5 % au cours du mois de mars 2020.

Si nous sommes encore loin des niveaux record, supérieurs à 15 %, observés lors de la crise des dettes souveraines, la rapidité avec laquelle cet indicateur progresse et les perspectives économiques sombres pour l’année à venir suggèrent un risque substantiel de contagion de la crise actuelle au secteur bancaire.

Par ailleurs, en réalisant un calcul simple, on constate qu’il suffirait que 21 % des prêts ne soient pas remboursés pour épuiser totalement les fonds propres des banques (capital et réserve) qui s’élèvent à 2 500 milliards aujourd’hui dans la zone euro.

Tout cela sans même évoquer les chutes de prix sur les marchés de titres qui dégradent mécaniquement les bilans bancaires en raison des normes comptables qui font enregistrer à leur valeur de marché les titres ayant vocation à être échangés (portefeuille de transaction).

Il n’est donc pas impensable que les fonds propres d’un certain nombre de banques européennes soient épuisés par les conséquences de la crise sanitaire et qu’il faille gérer une crise d’insolvabilité.

TCF : À la suite à la crise financière de 2007-2008, la réglementation du système bancaire a été réformée. Celui-ci est-il actuellement moins exposé aux risques de faillite ?

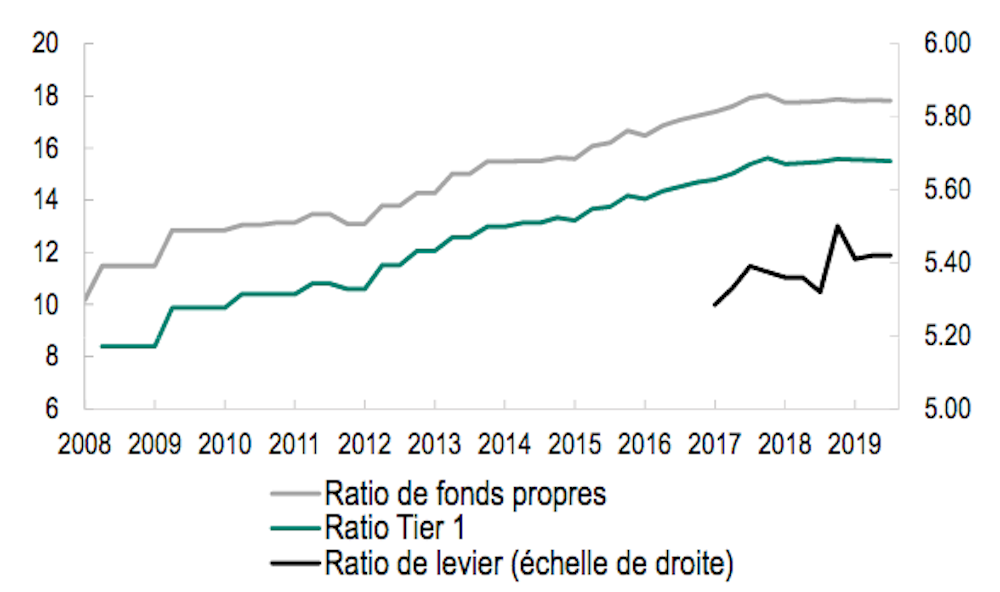

Le cadre réglementaire actuel des banques européennes est celui hérité des réformes conduites après la crise financière de 2007-2008. L’ensemble de ces réformes, conduites dans un contexte de « Grande récession », ont incontestablement rendu les banques européennes plus solides.

Suivant les recommandations des accords de Bâle 3 signés en 2010 et finalisés en 2017, les exigences de fonds propres ont été renforcées, des exigences de liquidité introduites et un nouveau ratio de fonds propres plus simple a été ajouté.

Par ailleurs, de nouveaux instruments visant à prévenir le risque systémique ont été créés à l’instar du « coussin contracyclique » qui consiste à ajuster l’exigence de fonds propres au cycle financier, donc aux crises comme celle que nous vivons actuellement.

Les réformes ont également porté sur l’organisation des dispositifs de supervision. Pour les pays de la zone euro, les dispositifs nationaux sont venus se fondre au sein de l’Union bancaire. Plus exactement, la Banque centrale européenne (BCE) est devenue le superviseur des banques dites « d’importance », tandis que les banques de moindre importance sont restées sous la surveillance des superviseurs nationaux.

La crise sanitaire va constituer une véritable épreuve du feu pour les réformes et donnera l’occasion de vérifier si elles ont permis ou non d’élever suffisamment la résilience des banques européennes.

TCF : Le système bancaire européen est régulièrement soumis à des tests visant à évaluer sa résistance (« stress tests »). Un éventuel choc tel que le Covid-19, qui n’est pas un choc financier, est-il pris en compte dans ces tests ?

Le cadre prudentiel décrit précédemment visait, au mieux, à ce que les banques puissent résister à une réédition de la crise financière de 2008. Cette capacité est périodiquement évaluée dans le cadre des travaux de « stress tests » menés conjointement par l’Autorité bancaire européenne (ABE) et la banque centrale européenne (BCE) en coopération avec le Comité européen du risque systémique (CERS), qui participent à l’évaluation et la prévention du risque systémique dans le système financier de l’Union européenne.

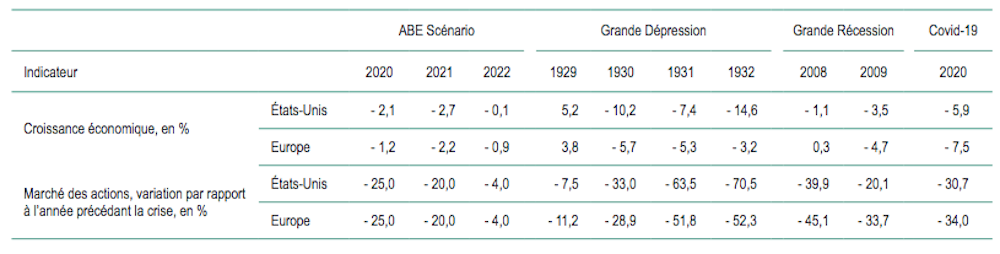

L’intention du superviseur européen, dans son scénario de croissance stressée, n’était aucunement de se préparer à une catastrophe économique comparable à celle de la Grande Dépression des années 1930 caractérisée par des taux de croissance négatifs à deux chiffres et une perte de plus de la moitié de la valeur des actions.

En effet, le pire des scénarios que l’ABE avait retenus en matière de croissance économique pour l’année 2020 est bien loin du choc que constitue la crise sanitaire, qui pour le moment se situe entre la Grande Dépression et la Grande Récession de 2008. Donc, très concrètement, cela signifie que le cadre de résilience des banques européennes n’a pas été conçu pour résister à un choc pareil.

TCF : Pourriez-vous détailler le phénomène qui mènerait aujourd’hui à une déstabilisation du système et donc potentiellement à une crise bancaire ?

Une crise bancaire survient lorsque la faillite menace plusieurs banques en même temps, à la suite de problèmes d’insolvabilité (pertes à l’actif) ou d’illiquidité (incapacité à se procurer de quoi faire face aux sorties nettes de trésorerie), qui se propagent et s’amplifient via des phénomènes de ventes d’actifs précipitées et de retraits en masse effectués par les clients ou les créanciers des banques.

Les programmes de refinancement de long terme des banques annoncés par la BCE les 12 mars et 30 avril 2020 devraient a priori limiter le risque d’illiquidité des banques de la zone euro.

Il est, en revanche, plus difficile de statuer sur le risque d’insolvabilité des banques, car celui-ci dépendra, à la fois, du niveau des pertes enregistrées par les banques à leur actif, et de leur capacité à les absorber, donc du niveau de leurs fonds propres.

Les autorités monétaires, budgétaires et prudentielles, en cherchant à limiter les conséquences récessives de la crise sanitaire, entendent plutôt, pour le moment, limiter les pertes et apporter des sources de financement additionnelles au moyen de garanties et de lignes de crédits.

Les banques sont encouragées à soutenir l’économie par du crédit, des facilités de trésorerie, etc., et des canaux additionnels viennent compléter leur soutien à l’économie réelle au moyen de prêts garantis par les États ou de facilités de trésorerie supplémentaires via des reports de charges sociales ou d’échéances fiscales.

Pour faciliter leur soutien à l’économie, la BCE a décidé dès le 12 mars d’autoriser les banques à utiliser pleinement leurs coussins de fonds propres et de liquidité.

TCF : La crise a aussi conduit les autorités européennes (mais aussi américaines) à assouplir la réglementation. Est-ce risqué, même si ces mesures ne sont que temporaires ?

Bien sûr, les financements supplémentaires apportés pourraient aussi déboucher sur des pertes, mais il est plutôt attendu de ce soutien à l’économie qu’il limite les défauts sur les créances passées en évitant les faillites en chaîne.

La décision de l’ABE d’utiliser, le temps de la crise sanitaire, la flexibilité prévue dans le dispositif de supervision, ainsi que la salve d’assouplissements adoptée par la Commission européenne le 28 avril 2020 vont dans le même sens. Il s’agit de faciliter au mieux la capacité de réponse des banques aux besoins de trésorerie de leurs clients.

On comprend bien, d’un côté, l’intérêt d’assouplir les contraintes prudentielles pour permettre aux banques de déployer au mieux leur capacité de réponse.

Mais, d’un autre côté, ces assouplissements vont effectivement se traduire par un dégonflement des coussins de fonds propres, ce qui in fine réduira la capacité des banques à absorber les pertes. Si les pertes s’accumulent dans l’économie et sur les marchés financiers, l’érosion des fonds propres des banques fera augmenter leur risque d’insolvabilité.

TCF : Qu’adviendra-t-il si ce risque d’insolvabilité se réalise ?

Si les coussins de fonds propres se révélaient insuffisants et que des banques se retrouvaient en situation d’insolvabilité, il faudrait alors enclencher le mécanisme de résolution (MRU).

Au cas où le Mécanisme de résolution ne suffirait pas, le Mécanisme européen de stabilité (MES) pourrait contribuer au sauvetage des banques via des recapitalisations directes et indirectes.

Mais l’instrument de recapitalisation du MES se limite aujourd’hui à 60 milliards d’euros. Des experts proposent de l’étendre à 200 milliards d’euros, ce qui correspondrait à environ 10 % du niveau actuel de fonds propres des banques et à environ 50 % de la capitalisation boursière actuelle des banques de la zone euro.

Une telle mobilisation pose cependant la question des contreparties qui seraient exigées des banques. Pour le moment, la BCE et l’ABE ont seulement respectivement « enjoint » et « exhorté » les banques à suspendre la distribution de dividendes à leurs actionnaires, de façon à ce que la mise en réserve des bénéfices correspondants vienne augmenter les fonds propres plutôt que la rémunération des actionnaires.

Enfin, si la combinaison du MRU et du MES se révélait insuffisante, alors le cercle vicieux entre risque bancaire et risque souverain, que l’Union bancaire entendait casser, pourrait réapparaître étant donné que la charge retomberait sur chaque État.

Quoi qu’il en soit, une nouvelle crise bancaire conduirait certainement à un réexamen des régulations actuelles. Celle de 2008 avait débouché sur des réformes, qui devaient permettre de prévenir une crise financière systémique ou, à défaut, d’en atténuer les conséquences.

Si la crise actuelle venait à se prolonger au-delà de 2020, il est fort probable que certaines grandes banques européennes seraient à leur tour frappées par la crise et que le cadre actuel de résolution bancaire révélerait alors son insuffisance et la nécessité d’une nouvelle réforme.