Le 1er juillet 1944, il y a juste 75 ans, s’ouvrait la conférence de Bretton Woods, aux États-Unis, tournant pour l’équilibre monétaire (et pas que monétaire) mondial. C’est un lieu-dit perdu dans une vallée du New Hampshire qui abrite néanmoins l’imposant Mount Washington Hotel, digne de Gatsby mais qui, victime de la crise et de la guerre, est alors fort décati. Au prix de réparations hâtives, ce bâtiment abritera la conférence.

{kind=link}

Ses 234 chambres ne suffisent pas à accueillir les 740 délégués venus de 44 pays auxquels il convient d’ajouter les secrétaires, les interprètes, les journalistes, les scouts et gardes nationaux, les employés de l’hôtel et quelques intrus qui parviennent à s’infiltrer. Tout ce grand et petit monde qui s’abritera souvent dans des hôtels environnants ou dans des lieux plus précaires, devra alors vivre trois semaines durant en vase presque clos.

Cette conférence achève des réflexions et des discussions engagées dès l’année 1941 par les Américains et les Britanniques. Avant de se rendre à Bretton Woods, certains délégués avaient d’ailleurs transité par Atlantic City pour une réunion préparatoire. Néanmoins, les derniers détails ne seront réglés qu’à la Conférence de Savannah en mars 1946, la dernière occasion qui sera donnée aux deux négociateurs principaux, Harry Dexter White et John Maynard Keynes, de se revoir. L’économiste anglais succombera en effet à une ultime crise cardiaque dans sa ferme de Tilton quelques semaines plus tard, le 21 avril.

Le mythe de Bretton Woods

Bretton Woods est d’abord le nom d’un système monétaire fondé sur des changes quasi-fixes par rapport à une monnaie-clé, le dollar, par ailleurs convertible en or. Mais c’est aussi un mythe qui identifie le multilatéralisme rooseveltien certes dominé par les États-Unis, mais articulé autour d’un système de coopération et de règles internationales régi par des organisations internationales. C’est à Bretton Woods que seront définis les statuts du Fonds Monétaire International et de la Banque mondiale qui survivront à l’effondrement du système monétaire en 1971.

La Conférence de Bretton Woods devait contribuer à prévenir le monde d’un retour à ses errements d’autrefois quand la crise de 1929 avait déclenché des guerres commerciales et monétaires et ainsi contribué au déclenchement d’une guerre mondiale.

Mais cette conférence iconique fut aussi un champ de bataille qui pour ne pas verser de sang n’en fut pas moins farouche. En fait, ce n’est même pas une, mais plusieurs batailles qui furent livrées au pied du très inhospitalier Mont Washington dont le sommet ne connaît que la brume et les vents violents.

États-Unis vs Royaume-Uni, à qui le rôle de puissance hégémonique ?

La première bataille, la mère de toutes les autres, oppose paradoxalement les deux alliés, les États-Unis et le Royaume-Uni. Les premiers ne sont entrés dans la guerre qu’à reculons après l’attaque de Pearl Harbor et veulent en finir avec l’Empire britannique, puissance autant déclinante que nuisible aux intérêts américains.

Leurs exportateurs ne se heurtent-ils pas aux « préférences impériales », cette forteresse commerciale que ne franchissent pas les exportations américaines ? La livre sterling devenue inconvertible n’usurpe-t-elle pas son statut de monnaie internationale alors même que les réserves d’or ont depuis longtemps franchi l’Atlantique ? Pourtant, de son côté, le Royaume-Uni continue à entretenir le mythe de l’Empire qui dominerait les mers et cinq continents (le Brexit nous a d’ailleurs révélé que le mythe impérial restait toujours bien ancré).

Read more: Brexit: how the end of Britain's empire led to rising inequality that helped Leave to victory

Cette bataille a commencé bien avant Bretton Woods et même avant Pearl Harbor, quand le Royaume-Uni réclamait à l’Amérique des prêts – les fameux « prêts-bails » (Lend-Lease) – que ceux-ci ne leur accorderaient qu’à des conditions très exigeantes impliquant, notamment, la fin des « préférences impériales », la limitation des exportations et la cession d’actifs britanniques.

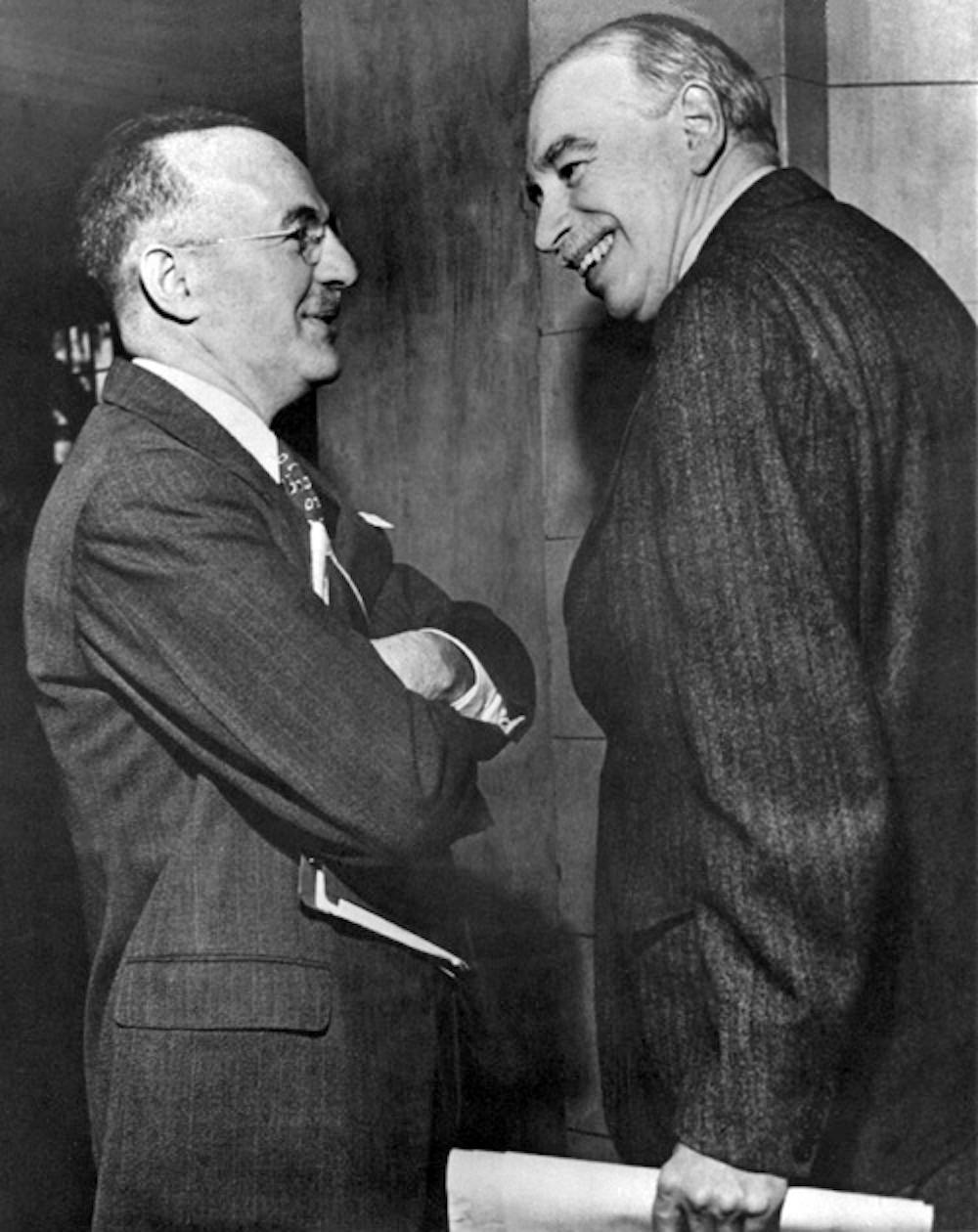

White et Keynes, une même vision mais des intérêts opposés

La seconde bataille est la conséquence de la première mais avec une connotation plus personnelle. Elle oppose Harry Dexter White, assistant du Secrétaire au Trésor, Henry Morgenthau Jr, à l’économiste anglais John Maynard Keynes chargé dès 1941 des négociations commerciales et financières.

{kind=link}

Tout oppose les deux hommes. L’Américain est issu d’une famille juive qui avait quitté la Lituanie pour s’installer à Boston. À Harvard, il avait soutenu une thèse qui, bien que publiée, ne lui avait pas permis d’être reconnu dans le monde académique. En 1935, il avait saisi l’opportunité d’entamer une nouvelle carrière au Trésor dont il gravira très vite les échelons jusqu’à devenir le principal collaborateur de Morgenthau.

Face à White, Keynes est une sorte de légende vivante à l’époque : issu de l’élite intellectuelle anglaise, anticonformiste assumé dans son cercle mais éclipsé à l’extérieur, référence incontournable en matière de politique économique. White vit mal la supériorité intellectuelle de l’Anglais et jalouse sa renommée. Si Keynes relève la judéité de White, celui-ci ne se prive pas de lui adresser d’insolents « Sa Seigneurie » (en 1942 Keynes était devenu Baron de Tilton). C’est bien dans l’art de la négociation et de la manipulation que l’Américain surpasse l’Anglais.

À première vue, les deux hommes partagent pourtant les mêmes idées : incapacité du marché à assurer sa propre régulation, nécessaire intervention de l’État pour lutter contre le sous-emploi, nécessité de contrôler les mouvements de capitaux. Mais White veut un système monétaire qui impose le dollar de facto sinon de jure.

Si Keynes ne se fait pas d’illusion sur la pérennité de l’Empire, il veut néanmoins un système plus accommodant avec une Angleterre malade, au bord de l’effondrement financier. Il croit que le système monétaire peut oublier l’or, cette « relique barbare » pour le remplacer par un système fiduciaire articulé autour d’une monnaie dévouée aux règlements internationaux, le « bancor ».

White n’a pas de fascination pour le métal jaune mais puisque l’Amérique possède maintenant l’essentiel des réserves métalliques, un système arrimé à l’or garantirait l’hégémonie du dollar. De fait, à Bretton Woods, l’idée du bancor ou de toute autre unité de compte avait été abandonnée sans qu’un système alternatif n’ait pour autant été acté.

Pour Keynes, le FMI devra disposer de ressources suffisantes pour assurer un droit de tirage suffisant aux pays déficitaires. Il souhaite que la charge de l’ajustement des balances de paiements soit partagée avec les pays excédentaires. Puisque les États-Unis bénéficient dans cette position et croient y rester longtemps, White s’oppose à ces ajustements symétriques ; il sait que les Américains refuseront de payer pour l’inconséquence britannique. A fortiori, comment pourraient-ils accepter d’ajuster leur politique économique pour aider le monde à résoudre des déséquilibres qui ne sont pas les leurs ?

Faute d’obtenir ce qu’il souhaitait, Keynes va donc tenter d’adoucir la position américaine et, à défaut, obtenir des délais pour le rétablissement de la convertibilité de la livre sterling, un système de taux de change certes fixes mais « ajustables » avec un contrôle aussi lointain que possible du FMI.

La querelle interne entre Trésor et Département d’État

La troisième bataille se déroule à l’intérieur même de l’administration américaine. Keynes tarde d’ailleurs à la déchiffrer et donc à l’exploiter. La plus violente de ces batailles est en effet celle qui oppose le Département d’État, dirigé par Cordell Hull, au Trésor, placé sous la direction de Henry Morgenthau Jr. Elle tient d’abord au flou de la frontière qui fixe les compétences des uns et des autres. La politique commerciale est ainsi censée revenir au Département d’État et les questions monétaires et financières internationales au Trésor.

Cordell Hull est un sudiste adepte du libre-échange (le Sud vote alors massivement démocrate) qui souhaite limiter l’accueil des réfugiés juifs européens. Morgenthau est juif, « new dealer », attaché à l’orthodoxie budgétaire et sioniste militant. Il affronte son collègue sur le sort des victimes européennes du nazisme.

{kind=link}

Rigide sur le commerce, le Département d’État accorde une oreille un peu plus complaisante aux positions anglaises que le Trésor en matière monétaire et financière. Il doute en effet de la pérennité de l’alliance avec l’URSS et craint un effondrement financier de l’Angleterre qui affaiblirait le camp occidental. Le Trésor défend l’irénisme rooseveltien qui parie sur la volonté soviétique de coopérer. White est ainsi convaincu – jusqu’à la compromission – de la nécessité d’une hégémonie américaine largement partagée avec l’Union Soviétique. Cette bataille sera gagnée par le Trésor et en novembre 1944, Hull démissionnera. L’année suivante, le prix Nobel de la paix lui sera décerné.

Certes, c’est bien le Département d’État qui lance les invitations à la Conférence, mais c’est Morgenthau qui la préside. En l’absence du Secrétaire d’État, la diplomatie sera représentée par une personnalité de poids, Dean Acheson, anglophile de culture, ami de Keynes et rival de White. Celui-ci avait fait sortir de la négociation le principal domaine qui relève du Département d’État à savoir le commerce international. Ce thème sera négocié plus tard et se conclura par la création du GATT en 1947.

D’autres batailles d’egos nationaux auront lieu, notamment sur les quotas qui déterminent les droits de tirage sur le FMI et les droits de vote. C’est d’ailleurs à cette occasion que le délégué français, Pierre Mendès France, à la suite d’une colère mémorable, obtiendra de Morgenthau d’élargir le « Big Four », le cercle des quatre puissances – États-Unis, Royaume-Uni, Chine et Russie – responsables de garantir la paix dans le monde, à la France.

Ce précédent facilitera par la suite l’obtention d’un siège permanent au Conseil de sécurité de l’ONU pour Paris. Le Général de Gaulle considérait, quant à lui, que les questions traitées à Bretton Woods étaient politiques et diplomatiques et avait demandé à son délégué, Pierre Mendès France de ne rien négocier avec Morgenthau.

Les dilemmes intérieurs de Keynes et White

Mais les plus pathétiques des batailles sont sans celles que se livrent à eux-mêmes les deux maîtres d’œuvre de Bretton Woods.

Keynes, soutenu par son épouse, Lydia, lutte contre la maladie cardiaque qui peut l’emporter à tout moment. Pendant la conférence on annoncera même sa mort, mais heureusement ce n’était qu’un malaise ! Pour le reste l’économiste, un peu arrogant et sûr de lui, sait que le système monétaire qui va se mettre en place est intenable car incapable de fournir au monde les liquidités dont il aura besoin.

{kind=link}

Mais le Keynes théoricien s’efface devant le Keynes homme d’État qui doit accepter des compromis, certes malheureux mais imposés par un rapport de force trop défavorable à l’Angleterre et qu’il n’a pas pu ou pas su inverser. La réalité s’impose à lui, comme à Churchill : l’Angleterre ne se l’avouera peut-être pas, mais elle a cruellement besoin de l’aide financière américaine.

Le cas de Harry White est bien plus complexe encore. Progressiste radical, fasciné par la planification soviétique, adepte de la diplomatie parallèle, convaincu de la légitimité d’une suprématie américaine qui serait partagée avec l’Union soviétique, il avait commis un peu plus que des imprudences en livrant des documents à des officiers traitants soviétiques et en agissant comme un agent d’influence de l’URSS.

Comme il se convainquait que ce qui était bon pour l’URSS l’était aussi pour les États-Unis, il se vivait davantage en patriote qu’en traître même s’il était conscient des risques qu’il prenait.

Contre l’avis de Keynes, il avait voulu inviter l’URSS à Bretton Woods sans comprendre que jamais le pays ne ratifierait un accord incompatible avec son système de change administré, l’opacité de son système statistique et, à dire vrai, son nationalisme. Après la conférence de Téhéran (décembre 1943) qui avait révélé une certaine mollesse des États-Unis, et avant Yalta (février 1945) qui la confirmera, Bretton Woods donnait l’occasion à Staline de tester la résistance des États-Unis. Pendant la négociation, la délégation soviétique ne cessera d’élever ses conditions au fur et à mesure qu’elles étaient acceptées pour finalement ne jamais ratifier le traité.

En 1948, Harry Dexter White succombera lui aussi à une crise cardiaque trois jours seulement après avoir été auditionné par le Congrès sur ses liens supposés avec le réseau « Silvermaster » truffé de fonctionnaires du Trésor qu’il avait lui-même embauchés et dont beaucoup furent présents à Bretton Woods.

Il avait dû affronter l’hostilité de la commission parlementaire et, tout particulièrement celle d’un jeune représentant teigneux et ambitieux, un certain Richard Nixon qui, devenu Président, signera plus tard l’arrêt de mort du système monétaire imaginé par White. Au-delà de témoignages qui pouvaient être considérés comme suspects, de nouveaux éléments – notamment les décryptages envoyés par les agents soviétiques implantés aux États-Unis (l’opération Venona) – confirmeront l’implication de White.

Mais dès 1945, les soupçons qui pesaient sur sa loyauté de White, alimentés par le FBI et son chef, Edgar Hoover, l’avaient empêché d’accéder à la direction générale du FMI qui lui était naturellement promise. Il laissera ainsi la place à un Belge, Camille Gutt. Depuis, c’est toujours un·e Européen·ne, souvent un·e Français·e qui occupe le poste, les États-Unis se contentant de la présidence de la Banque mondiale.

Le FMI, un fonds libéral imaginé par deux économistes dirigistes

À Bretton Woods, la délégation américaine a certes remporté ses batailles. Mais si le dollar s’est vite imposé comme la monnaie-clé, elle le serait devenue sans Bretton Woods. Elle l’est d’ailleurs restée après 1971 quand le système a éclaté. Les batailles gagnées furent donc souvent des victoires à la Pyrrhus.

L’alliance américano-soviétique prendra vite l’aspect d’une guerre froide. Le « Plan Marshall », annoncé par le Secrétaire d’État en 1947, fut non seulement une revanche de la diplomatie sur le Trésor, mais aussi la confirmation que le FMI et la Banque mondiale, ces enfants de Bretton Woods, étaient bien incapables d’atteindre leur objectif premier : relancer l’économie mondiale pour échapper au fléau de la dépression et du chômage. Le discours prononcé par le général Marshall à Harvard ne fait d’ailleurs aucune allusion à ces institutions.

Les prêts que Morgenthau et White avaient refusés à leurs alliés européens, Marshall fera mieux que de leur accorder puisque l’aide prendra la forme de dons. Alors que White avait rédigé le « plan Morgenthau » qui, à la grande joie de l’URSS, visait à pastoraliser l’Allemagne, Marshall associera même les vaincus à son projet. Si les DTS (Droits de tirages spéciaux) créés en 1969 sont loin d’être le « bancor » imaginé par Keynes, ils tentent, sans y parvenir, de combler le trou noir laissé par White de l’impossible régulation des liquidités internationales lorsqu’elles reposent sur une monnaie nationale, le fameux « dilemme de Triffin ».

Un des grands paradoxes est que le très « néo-libéral » FMI est issu des cogitations de deux économistes dirigistes qui prônaient les interventions de l’État. Mais le paradoxe est relatif car, bien que fasciné par la planification soviétique, c’est bien White qui avait imposé à Bretton Woods une rigidité devenue un pilier culturel du FMI et qui continue à faire polémique. Car c’est White, contre Keynes, qui exigeait une conditionnalité sévère dans l’octroi des prêts et la responsabilité exclusive des pays déficitaires dans le réajustement des balances de paiement en oubliant ainsi cette évidence qu’à l’échelle du monde, les déficits des uns sont aussi la contrepartie des excédents des autres.

Ironie de l’histoire, le déficit courant américain reflète aujourd’hui les excédents allemands et chinois, alimentant ainsi le discours et les actes unilatéraux du Président Donald Trump.