Le ministre de l’Économie et des Finances, Bruno Le Maire, a annoncé sur TF1, le 18 février, que Bercy abaissait sa prévision de croissance à 1 % en 2024, soit le haut de la fourchette du consensus des analystes, tout en affirmant sa volonté d’économiser 10 milliards « sur le seul budget de l’État ».

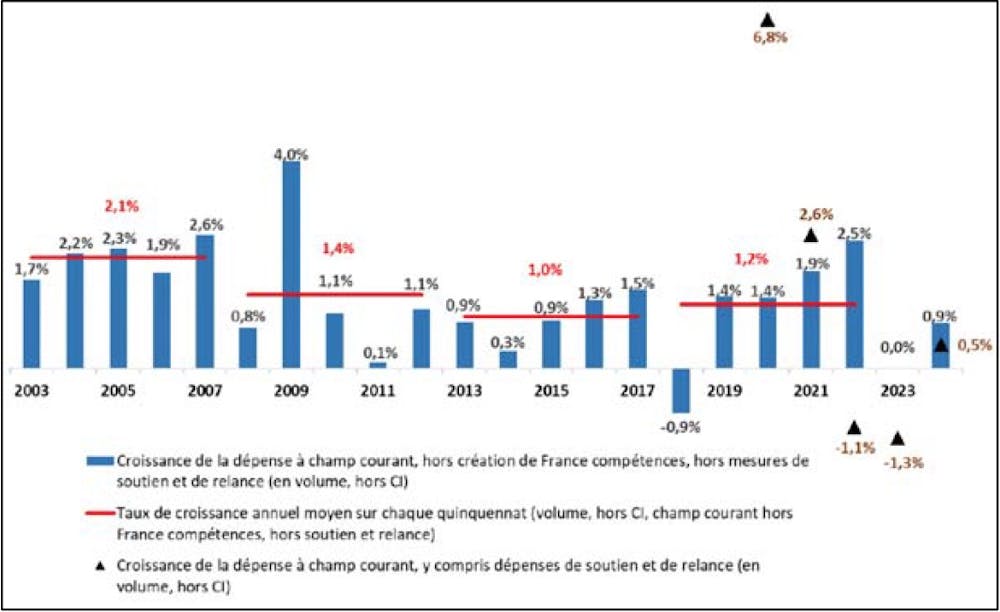

Profitant du brutal retour de l’inflation qui a gonflé mécaniquement les recettes fiscales, les dépenses publiques françaises avaient baissé en volume en 2022 et 2023, malgré une forte progression en valeur. Le projet de loi de finances pour 2024 prévoyait la poursuite de cette tendance.

La croissance alors anticipée de 1,4 % combinée à une prévision d’inflation de 2,6 % devaient assurer mécaniquement une hausse des recettes publiques de 4 % supérieures à celle des dépenses publiques limitées à 3,1 %, réduisant ainsi le déficit public de 0,5 % à 4,4 % du PIB et stabilisant la dette publique à 110 % du PIB.

Ce scénario favorable est malheureusement remis en cause par le ralentissement économique en cours, l’Organisation de coopération et de développement économique (OCDE) prévoyant désormais une croissance de seulement 0,6 % en France ce qui implique mécaniquement un manque à gagner de l’ordre 10 milliards pour les comptes publics.

D’autant qu’à ce jour, les nouvelles dépenses sont d’ores et déjà d’environ 5 milliards, en additionnant les récentes aides aux agriculteurs de 400 millions d’euros, les primes aux policiers pour les JO de 600 millions d’euros, les pertes supplémentaires des hôpitaux publics d’un milliard et surtout la nouvelle aide à l’Ukraine annoncée à l’Élysée le 16 février de 3 milliards. Dans ces conditions on voit mal comment le gouvernement pourrait tenir son objectif d’un déficit de 4,4 % en 2024, un record partagé uniquement avec l’Italie dans la zone euro.

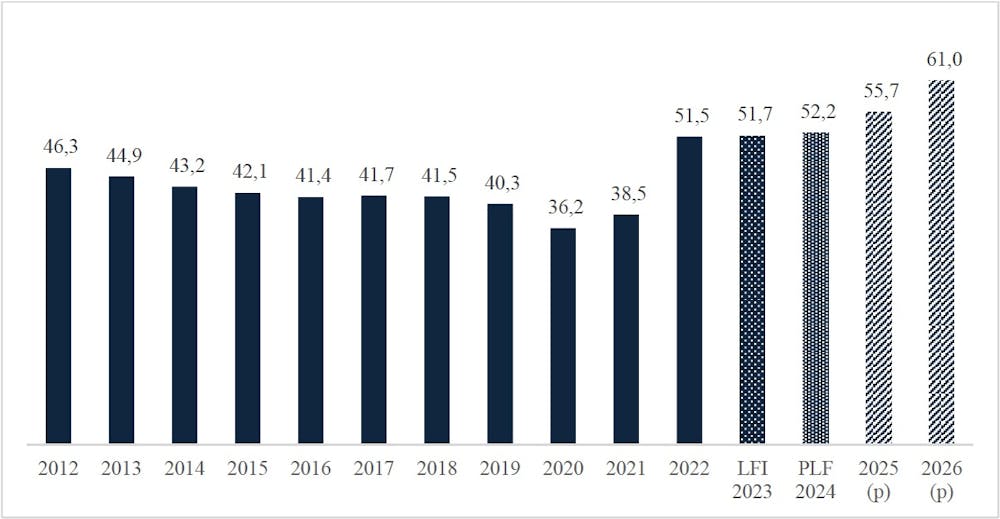

Quant à la dette publique, elle ne diminuerait plus et se stabiliserait autour de 111 % du PIB, soit très au-delà du seuil de 90 % qui correspond grosso modo à la moyenne de l’eurozone.

On comprend dès lors les inquiétudes de Bercy quant à une prochaine dégradation de la note de la France. Si Standard and Poor’s avait maintenu sa note AA en décembre 2023 tout en la plaçant sous perspective négative, les 3 grandes agences doivent rendre un nouveau verdict avant les élections européennes.

Des trajectoires budgétaires individualisées

Adopté à Amsterdam le 17 juin 1997 en prévision de l’avènement de l’euro en 1999, le Pacte de stabilité et de croissance imposait à tous les États membres de l’Union européenne (UE) de coordonner leur politique budgétaire en limitant leur déficit public à 3 % du PIB et leur dette publique à 60 % afin d’assurer leur solvabilité.

La violence de la crise économique générée par la pandémie de Covid-19, bien supérieure à celle de 2008, a contraint pour la première fois la Commission européenne à activer en mars 2020 une clause dérogatoire permettant de suspendre jusqu’au 31 décembre 2023 le Pacte en invoquant des circonstances exceptionnelles. Ce fut l’occasion d’un aggiornamento qui a abouti le 10 février 2024 à un accord entre le Parlement européen et les États membres pour le réformer.

Ce nouveau cadre de gouvernance doit entrer en vigueur le 1er janvier 2025 après validation définitive par le parlement européen au printemps. Fruit de laborieuses négociations, il reste complexe mais introduit une approche différenciée propre à chaque État pour assurer une trajectoire de soutenabilité de la dette plus souple sans entraver la croissance et fondée sur l’évolution d’un nouvel indicateur clé : les dépenses nettes.

Ainsi, les États membres dont le déficit public dépasse les 3 % disposeront d’une période d’ajustement de quatre ans pour ramener leurs comptes publics sur une trajectoire budgétaire jugée « soutenable », cette période pouvant s’étendre jusqu’à sept ans s’ils adoptent des réformes ou effectuent des investissements stimulant la croissance dans les transitions vertes, le numérique ou la défense. Le déficit structurel reste un indicateur clé et devra diminuer de 0,5 % par an (avec une flexibilité de 2025 à 2027 pour tenir compte de la récente hausse du coût de la dette liée à l’augmentation des taux d’intérêt).

Une fois les déficits sous contrôle, les pays dont l’endettement dépasse 90 % du PIB devront le diminuer non plus de 5 % de l’écart entre celui-ci et le seuil de Maastricht de 60 % (soit pour la France dont la dette est de 111 % de 2,5 points de PIB par an) mais seulement d’un point de PIB chaque année. Des amendes plafonnées à 0,05 % du PIB restent théoriquement possibles mais il est très vraisemblable qu’elles ne seront pas plus exigées qu’auparavant…

Quelles réformes envisageables ?

Les marges de manœuvre budgétaires du président de la République, Emmanuel Macron, étaient déjà particulièrement faibles au début de son second mandat : elles le sont encore plus aujourd’hui. Avec le taux de prélèvements obligatoires le plus élevé de l’OCDE à 46,1 % du PIB, pour une moyenne de 34 %, et face au refus de 75 % des Français d’augmenter les impôts, on voit mal le gouvernement s’engager dans cette voie qui accentuerait en outre le ralentissement économique.

Cette stratégie serait d’ailleurs en contradiction avec le principal objectif de la politique économique menée depuis sept ans, qui consiste à augmenter le taux d’emploi actuellement de 68 % chez les 15-64 ans pour l’amener au niveau de nos voisins européens, entre 75 et 80 %. En effet, à taux d’imposition constant, un tel niveau d’emploi comblerait la totalité du déficit via les recettes supplémentaires d’impôts et de cotisations générées.

Pour réduire le déficit et la dette, il faut donc que les dépenses publiques progressent en volume bien moins rapidement que le PIB sur plusieurs années, stratégie singulièrement compliquée par quatre types de dépenses publiques en augmentation contrainte à moyen terme. Au premier rang de ces dépenses, on trouve la charge de la dette avec la fin de l’argent gratuit (c’est d’ailleurs la raison pour laquelle la nouvelle version du pacte prévoit d’exclure leur progression de celle des dépenses jusqu’en 2027).

Viennent ensuite deux domaines prioritaires qui concernent tous les pays européens : la transition écologique, qui nécessiterait des investissements de l’ordre de 2,3 % du PIB chaque année et les dépenses militaires qui doivent atteindre 2 % du PIB dès 2025 pour tenir compte du nouveau contexte géopolitique (dépenses déjà validées par la loi de programmation militaire pluriannuelle adoptée en 2023). Enfin, le vieillissement démographique accroît tout à la fois les dépenses de santé et de retraite alors même que la récente réforme majoritairement rejetée par les actifs ne suffira pas à répondre aux besoins.

Read more: La réforme des retraites, un court répit pour les finances publiques

Lorsque l’on compare les dépenses publiques en France (58 % du PIB) au sein de l’Union européenne (50 %) on constate que celles de l’État et des collectivités locales atteignent 25 % du PIB soit seulement 2 points de plus que la moyenne : il est dès lors hautement improbable de pouvoir les réduire significativement au vu des contraintes relevées supra et de l’échec des tentatives de réformes de l’État des dernières années.

C’est donc bien sur les dépenses de protection sociale, qui sont de 33 % du PIB contre 27 % dans l’UE, que se fera l’ajustement. Outre les aides sociales, il faudra remédier au déficit chronique de la branche maladie de 0,5 % de PIB. Quant aux retraites qui pèse 14 % du PIB si celles du secteur privé sont très largement assurées par les cotisations des actifs, les subventions d’équilibre que verse directement le budget aux retraités de l’État, ou à ceux des régimes spéciaux, pèsent au moins 1,5 % du PIB.

En l’absence de maîtrise des dépenses publiques, ce seront les agences de notation et surtout les marchés obligataires plus sûrement que la Commission européenne qui rappelleront la nécessité d’un ajustement brutal et beaucoup plus douloureux.