La subida de 50 puntos básicos en sus tipos de interés, anunciada por el BCE en su reunión del 21 de julio, es un varapalo para los deudores que ya cuentan con préstamos a tipo variable, así como para los consumidores y las empresas que quieran solicitar un préstamo en el futuro cercano.

La intención de este movimiento de las autoridades monetarias europeas, no visto desde el año 2000, es desincentivar el consumo y la inversión futura en la eurozona para contener un alza de precios que ha superado las previsiones.

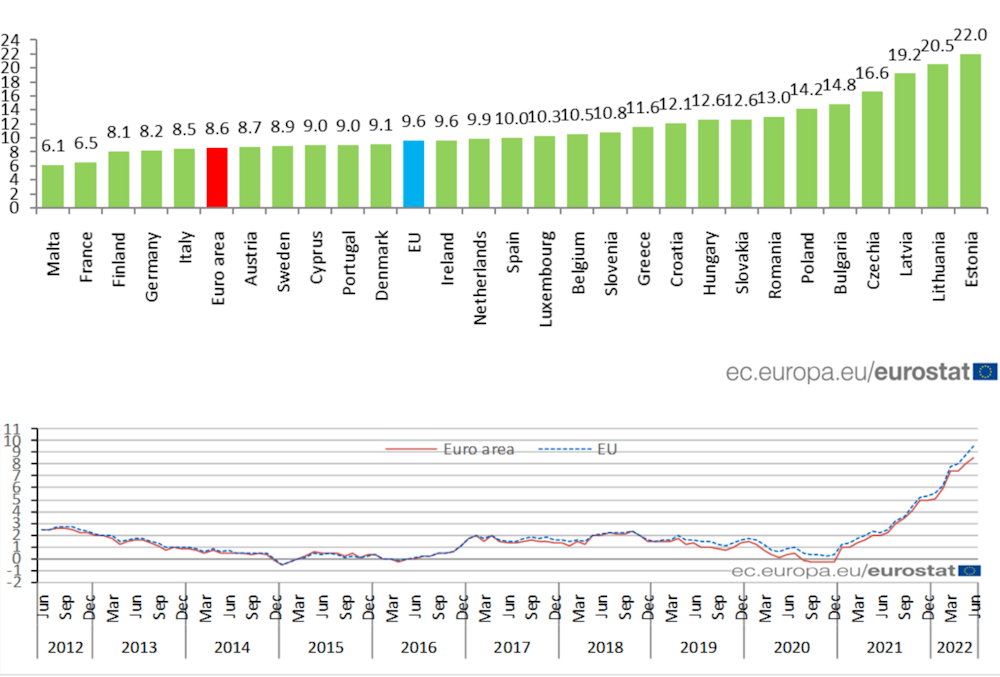

Si en los últimos 37 años no se había visto en España una inflación del 10 %, la de los países bálticos rozó el 20 % en junio y en el este de Europa estuvo en torno al 12 %-13 %.

Otra razón detrás de la subida de tipos es la fuerte depreciación del euro frente al dólar durante las últimas semanas, que encarece aún más las importaciones de productos energéticos y exacerba la inflación. La Reserva Federal o el Banco de Inglaterra llevan meses subiendo sus tipos de referencia, lo que ha fortalecido sus divisas frente al euro, y se espera que continúen haciéndolo en los próximos meses.

No obstante, el reverso de la moneda de la medida tomada por el BCE es el riesgo de recesión por el encarecimiento del crédito para empresas y hogares. Pese a la resiliencia de las economías de la eurozona, los últimos indicadores de confianza económica y de actividad empresarial descendieron a niveles mínimos de los últimos 17 meses, sin contar con el miedo a una crisis energética en Alemania.

No obstante, Christine Lagarde ha señalado que los tipos subirán hasta que la inflación vuelva al 2 %, recordando a todo el mundo cuál es el objetivo principal del BCE.

Fragmentación en la eurozona: ¿déjà vu?

Otro riesgo tras la subida de tipos es la fragmentación dentro de la eurozona debido a la evolución de las primas de riesgo (la diferencia del tipo de interés que se paga por los bonos a largo plazo emitidos por países del sur y del norte del continente).

Es particularmente preocupante la situación de Italia, en la que influyen la crisis política desatada por la dimisión de Draghi y la elevada deuda pública del país. De hecho, en los últimos días la prima de riesgo de Italia alcanzó los 240 puntos básicos respecto al bund alemán (considerado como el más seguro) y superó la de Grecia. Ello significa que Italia debe pagar un sobrecoste para financiar su deuda pública en comparación con Alemania o Grecia.

Por ello, el BCE ha compensado la fuerte subida del tipo de interés con el mecanismo de protección de la transmisión (TPI en inglés), un programa antifragmentación de la eurozona. El TPI consistiría en la compra de deuda pública y corporativa, focalizada en la economía más proclive al colapso económico y exigiendo condicionalidad flexible al país.

Los países más frugales del norte de la eurozona mostraron reticencias respecto a este nuevo mecanismo, pero Lagarde consiguió convencerlos mediante una subida de tipos más agresiva de lo previsto.

En realidad, la inflación es un fenómeno político que va más allá de lo económico y está contribuyendo a la desestabilización de varios gobiernos de la eurozona y al alza de populismos. Es una de las razones por las cuales Giuseppe Conte retiró su apoyo a Draghi. También está detrás de la caída de los votos de Macron e, incluso, está causando malestar entre los votantes que se creyeron todas las promesas de Orbán en Hungría.

Por otra parte, las causas que explican gran parte de la inflación en la eurozona son de oferta, no de demanda: la inflación subyacente (la que excluye los alimentos frescos y productos energéticos) en junio fue del 5,9 % en EEUU pero solo del 3,7 % en Europa.

En EE UU, el resurgimiento de la demanda interna y una política fiscal laxa durante la pandemia han tenido más peso en la evolución de la inflación. En Europa, esta se explica por la crisis energética global y las disrupciones en las cadenas de suministro, exacerbadas por la política covid cero de China.

Y, contra estos factores de oferta, el BCE poco puede hacer.