Et si les inégalités de revenus étaient facteurs de crises ? En 2008, la crise financière a été déclenchée par l’explosion de la bulle des crédits subprimes aux États-Unis, dont l’objectif était de permettre aux ménages les plus pauvres de s’endetter pour financer l’acquisition d’un bien immobilier.

La majeure partie des pays industrialisés et certains pays émergents ont connu de façon concomitante une forte croissance du crédit et des inégalités. L’idée selon laquelle l’accroissement des inégalités pourrait jouer un rôle causal dans la croissance du crédit a gagné en popularité parmi les économistes.

Raghuram Rajan a été l’un des premiers à soutenir que les inégalités ont été à l’origine de la croissance des crédits subprimes. Joseph Stiglitz a également insisté sur le rôle de la stagnation des revenus des plus pauvres et des classes moyennes, le crédit devenant un moyen pour ces derniers de maintenir leur niveau de vie.

Ce possible lien de causalité entre inégalités et crédit n’est pas anodin, car la croissance excessive du second est la principale source des crises financières. Dix ans après le déclenchement de la plus importante crise financière depuis les années 1930, et alors que les inégalités continuent de s’accroître dans le monde, il est important de comprendre le rôle exact joué par ces dernières.

Comment les inégalités peuvent avoir un impact sur le crédit ?

Deux canaux ont été identifiés dans la littérature universitaire : un canal direct via la demande de crédit, et un canal indirect via l’offre de crédit.

Lorsque les revenus sont inconstants, le recours au crédit peut être une solution rationnelle pour une personne, cela lui permet de lisser sa consommation dans le temps. Cependant, la situation devient insoutenable si les revenus individuels ne remontent pas.

C’est précisément le phénomène subi par une part importante des populations des pays développés : entre 2005 et 2014, près d’un quart des ménages des pays développés ont vu leur revenu stagner ou décliner. Ils n’étaient que 2 % dans les 12 années précédentes.

Mais l’impact peut être plus indirect : par exemple, Raghuram Rajan avance que la stagnation du revenu des ménages les plus pauvres et des classes moyennes aux États-Unis a engendré de la pression politique pour faciliter l’accès au crédit.

L’accroissement des inégalités pourrait donc avoir joué un rôle dans les vagues de libéralisation financière qui se sont produites à partir des années 1980 dans la plupart des pays développés. La politique monétaire accommodante, menée au cours des années 1990-2000 aux États-Unis, pourrait également être une réponse à cet accroissement des inégalités.

Le lien est toutefois ici plus indirect et difficile à identifier, tant la libéralisation financière et les politiques monétaires ont de multiples déterminants. Certains considèrent ainsi que c’est d’abord la dérégulation financière qui a contribué à expliquer la hausse parallèle des inégalités et du crédit. Le lien entre les premières et le second serait donc coïncident et non causal. La complexité des effets et la difficulté à identifier une relation de causalité peuvent expliquer pourquoi il n’existe pas à ce jour de consensus sur la nature des effets mis en avant.

Les inégalités contribuent effectivement à la hausse du crédit

Dans un récent document de travail du Centre d’études prospectives et d’informations internationales (CEPII), nous proposons une méthodologie permettant d’identifier de façon claire l’existence d’une relation causale entre dynamique des inégalités et crédit aux ménages.

Cette étude couvre 44 pays sur la période 1970-2012. Une augmentation de 1 point du coefficient de Gini (soit une hausse des inégalités, le coefficient de Gini étant un indicateur d’inégalités compris entre 0 et 100) est associée à une hausse de 3 points de pourcentage du ratio du crédit aux ménages par rapport au PIB. Concrètement, la dynamique des inégalités explique 22 % de la hausse totale du crédit par rapport au PIB entre 1995 et 2011 en France.

Les classes moyennes en première ligne

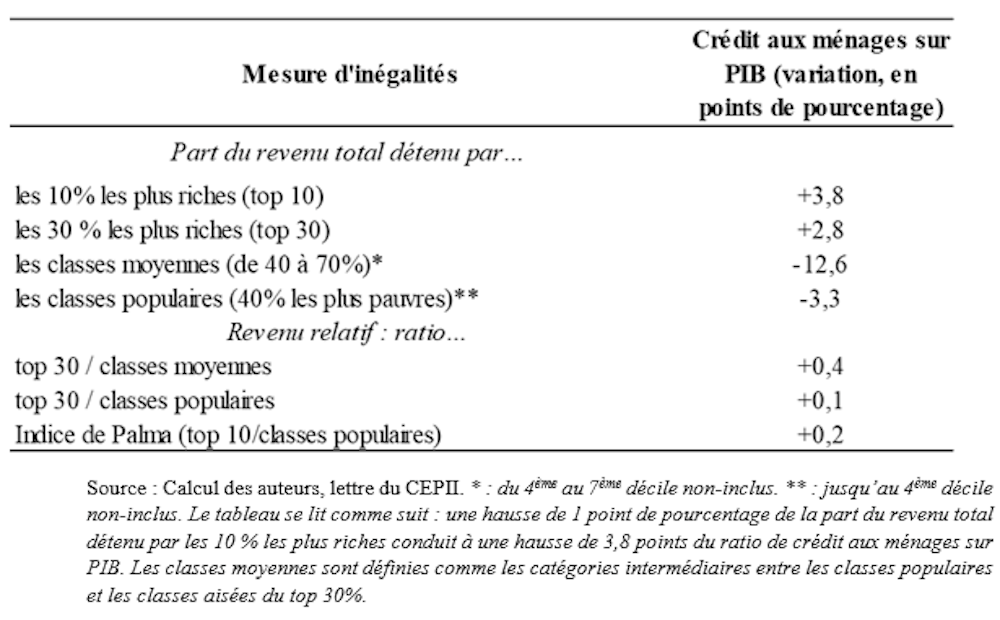

Nous sommes également en mesure d’identifier quelle partie de la population est la plus impactée par ce phénomène. En pratique, nous évaluons l’impact sur le ratio de crédit aux ménages sur PIB d’un accroissement de 1 point de pourcentage de différentes mesures d’inégalité.

L’élévation du crédit distribué aux ménages est systématique, mais les effets sont plus importants lorsque les classes moyennes sont concernées. Alors qu’une baisse de 1 point de la part du revenu détenu par les classes populaires aboutit à une hausse de 3,3 points du ratio crédit aux ménages sur PIB, la même baisse de 1 point de la part des classes moyennes aboutit à une hausse du ratio près de 4 fois supérieure.

Alors que l’impact sur les inégalités de la politique fiscale d’Emmanuel Macron fait aujourd’hui débat, une des conséquences de cette dernière pourrait être une hausse du crédit. À l’heure où l’on s’interroge sur les sources possibles de la prochaine crise financière, la question est loin d’être anodine.

Lire également la lettre du CEPII n°379 : « Les inégalités, un moteur du crédit aux ménages ».